Last updated on Februar 18, 2026

Langsam durch die Welt reisen kann billiger sein, als in Deutschland zu leben!

Der Lebensplan ist dem Finanzplan übergeordnet.

Vermögen ist die Fähigkeit, etwas zu tun.

Hier meine Notizen, Überlegungen und viele Verweise zu Finanzen um den Ruhestand, im Kontext weltweiter Langzeitreisen. Ich bin kein Spezialist für Finanzen und möchte hier nur ein paar Denkanstöße geben und einen Einstieg bieten, mit Verweisen auf gute und interessante Infos. Ich habe diese Artikel hauptsächlich geschrieben, um besser zu verstehen, wie ich mit meinen eigenen Finanzen umgehe. Meine Aussagen sind keine Anlageempfehlungen!

Manche meiner Bilder und Diagramme sind vorsätzlich überladen und vermischen Ebenen. Zu viel eindimensionale Struktur bricht Erkenntnis, führt zu leerer Plastik-Info. Die Welt ist kein Theater, welches uns objektive Wirklichkeit zeigt! Wir konstruieren sie in unserem Kopf aus Sinneseindrücken.

Heutzutage lässt sich vieles mit künstlicher Intelligenz (KI) recherchieren und im Dialog diskutieren. KIs sollte man aber genauso wenig einfach glauben wie meinen Aussagen. Bei KIs immer nachfragen: ~ Warum ist das so? Was spricht dagegen? Ist das vollständig? Wo hast du diese Info her? Gib mir einen Web-Link dazu! Rechne mir das mal vor! Ich frage häufig mehrere KIs, manchmal lege ich einer KI die Antworten einer anderen vor und frage nach Bewertung.

Meine aktuelle Finanzgestaltung im Ruhestand

Sicher bezahlen: Bargeld, Zahlungskarten, Wallets, Banking-Apps

Inhalt

Aber Geld ist nicht das Wichtigste:

I helped 450 people retire and learned this – YouTube

Überblick

Zur Gestaltung privater Finanzen ist Delegation keine gute Option. Meines Erachtens sollte man seine Finanzen selbst verstehen, seine Finanzplanung selbst machen und einen guten Finanzberater (auf Honorarbasis!) zum Review hinzuziehen. Buy and Hold: Wie hoch sind die Kosten einer Honorarberatung Finanzen?

Aber nicht jede Art von Wirtschaftswissen ist hilfreich:

Kommer: Hilft Wirtschaftswissen beim Investieren?

Das operative Umsetzen (Anlageprodukte kaufen, Portfolio managen) lässt sich mit einer geeigneten Strategie mit sehr wenig Aufwand leicht selbst erledigen.

Keinesfalls sollte man einem Bankberater oder gar einem Versicherungsvertreter vertrauen oder auch nur zuhören.

Falls die geistigen Fähigkeiten nachlassen oder man keine Lust mehr hat, sich um seine Finanzen zu kümmern, lässt sich die Gestaltung (schrittweise) vereinfachen, vgl. Meine aktuelle Finanzgestaltung im Ruhestand-Vereinfachung.

Ziel einer guten Finanzgestaltung sollte es nicht sein, so viel Geld wie möglich für unbekannte und unvorhersehbare Ausgaben zu einem späteren Zeitpunkt zu horten, sondern sein Geld während des gesamten Lebens klug auszugeben. Für nicht genutztes Geld hat man evtl. jahrelang umsonst gearbeitet – es bedeutet verpasste Erfahrungen.

Meine Aussagen zum Investieren sind generell pro passives Investieren mit ETFs nach der Investmentphilosophie von Gerd Kommer gefärbt, weil das für meine persönliche Situation eine gute Lösung ist. Behaltet diesen Bias beim Lesen im Hinterkopf.

Von Vanguard Research gibt es schön strukturierte Artikel, die helfen können, eigene Überlegungen zu sortieren:

– Vanguard’s roadmap to financial security: A framework for decision-making in retirement.

– Create your roadmap to retirement | Vanguard

Zum vorzeitigen(!) Ruhestand gibt es ausgesprochen gute Infos im Forum Der Privatier und in seinem Buch Per Abfindung in den Ruhestand: Ein Finanzratgeber(*) – ist auch ohne den Aspekt einer Abfindung sehr interessant.

Dort geht es u.a. um vorgezogenen Ruhestand und die Überbrückung der Übergangszeit bis zur Regelaltersrente durch Abfindungen und ALG I. Auch der wichtige Aspekt für die Übergangszeit, Selbstzahler für seine Krankenversicherung zu sein, wird thematisiert.

Wem das alles zu viele Infos sind oder wem die Informationsdichte oder Vernetztheit meiner Schreibe nicht zusagt, dem könnte der Blog ZEN Depot weiterhelfen.

Überraschende Geld-Statistiken eines Durchschnittsbürgers! – YouTube

Warum sind nicht alle Millionäre, wenn der Zinseszins so simpel ist? – YouTube

Meine Grundüberlegungen zur Finanzgestaltung im Ruhestand

Bei der Finanzgestaltung gilt es, viele teils konkurrierende Aspekte zu beachten siehe 0. Grundlagen zur Finanzgestaltung für den Ruhestand:

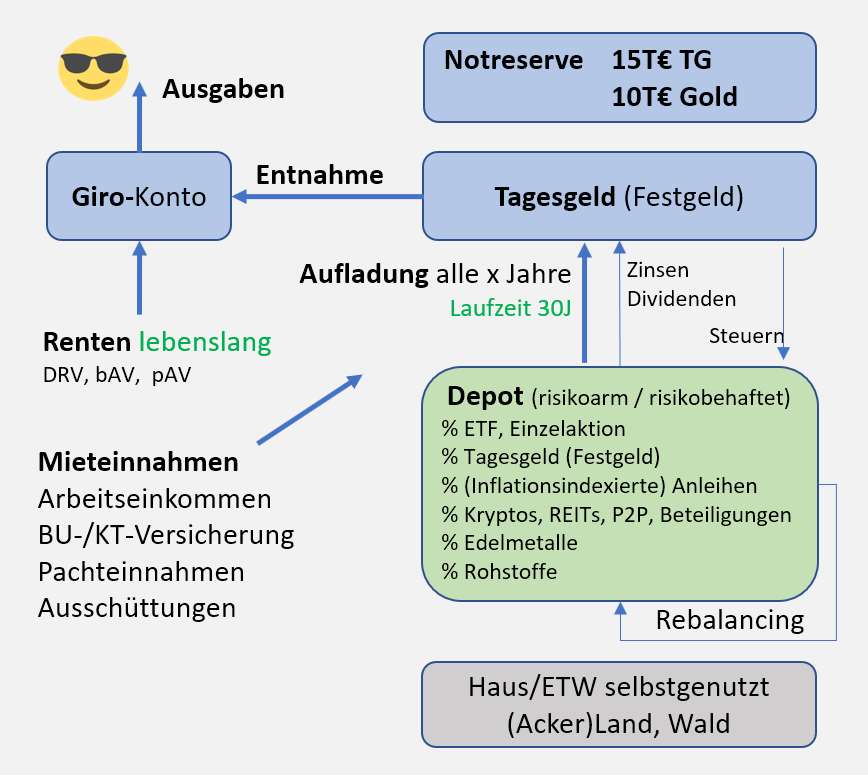

Ich betrachte Renten und Investments ganzheitlich in einem Gesamtportfolio:

- % Lebenslange Renten

GRV, bAV, pAV - % Investment-Portfolio

- % Risikoarmer Teil

Tagesgeld (Festgeld), Geldmarktfonds, Anleihen - % Risikobehafteter Teil

Aktien, Immobilien, Rohstoffe- % Mythischer Teil

Gold

- % Mythischer Teil

- % Risikoarmer Teil

Voraussetzung für jede Finanzgestaltung sind:

- Vermögensbilanz: Übersicht des gesamten Vermögens (inkl. Immobilien), erwarteter Zuflüsse, bestehender Verbindlichkeiten sowie erwarteter Einnahmen (inkl. Rentenbarwert).

- Ausgabenbudget: Wieviel Geld man zum Leben mindestens braucht und gerne hätte (must, need, want).

Wie erhalte ich einen Überblick über meine Finanzen? – YouTube

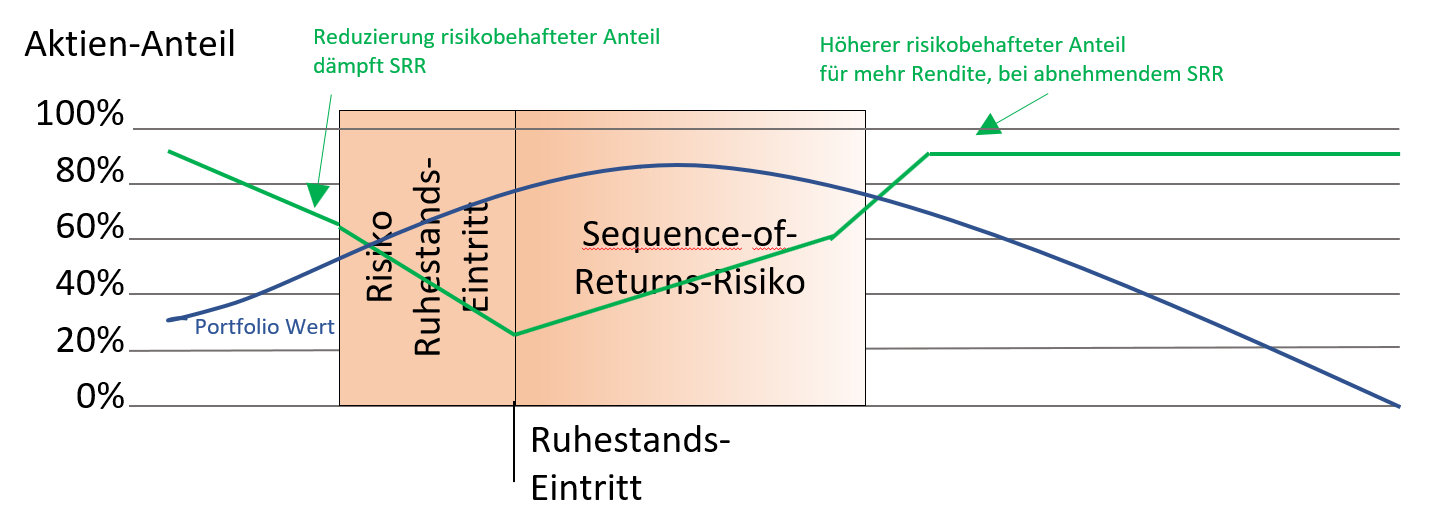

Mit auskömmlichen Renten wird der risikobehaftete Anteil am Gesamtportfolio viel kleiner, als man leicht annimmt, weil man den Wert seiner Rentenansprüche unterschätzt.

Beispiel: Der risikobehaftete Anteil (z.B. Aktien) von 60% eines häufig vorgeschlagenen 60/40 aufgeteilten Investitionsportfolios von 1 Mio. € sinkt durch die Einbeziehung des Barwerts von 330 T€ einer monatlichen GRV-Rente von Netto 2 T€ auf 45 %. Das Gesamtportfolio hat damit eine 45/55-Aufteilung.

Grundlegend empfiehlt sich folgende Umsetzung:

- Liquidität in

- Bankeinlagen (max. bis zur Einlagensicherungsgrenze)

- oder kurzlaufenden Euro-Staatsanleihen (ETF) bester Bonität

- Investment-Portfolio

Nicht liquide gebrauchtes Geld investiert man entsprechend seiner Ausgangssituation und Anlageziele. Bei der Asset-Aufteilung hat sich eine grobe Aufteilung nach Risiko bewährt. Hier mit Umsetzungsbeispielen:- Risikobehaftet:

- Aktien in einem weltweit diversifizierten Index-ETF wie FTSE All-World

- Vermietete Immobilien oder REITs / Immobilien-Aktien-ETFs

- Risikoarm: Anleihen-ETF kurz laufender Euro-Staatsanleihen bester Bonität wie Euro Government Bond 1-3yr ETF

- Alternativ eine einfachere Umsetzung mit automatischem Rebalancing, etwa durch 100% in Mischfonds wie

ARERO (60% Aktien, 25% Anleihen, 15% Rohstoffe) oder

Vanguard LifeStrategy 60 (z.B. 60% Aktien, 40% Anleihen).

- Risikobehaftet:

Siehe:

- Finanztip: ePaper zur Altersvorsorge: Mit ETFs sicher fürs Alter vorsorgen

- 1. Anlage-Instrumente zur Finanzgestaltung

- Für alternative Gestaltungen des Gesamtportfolios

4. Finanzierungs-Szenarien für den Ruhestand

Inflation betrachte ich als größeres Risiko als Kapitalmarkteinbrüche. Preissteigerungen wirken dauerhaft, während Kapitalmarktrückgänge erfahrungsgemäß vorübergehend sind.

- Die Rendite von Geldmarktfonds reicht nicht zum Ausgleich der Inflation.

- Um die Kaufkraft langfristig wenigstens zu erhalten, sollte der Aktienanteil mind. 30% betragen.

Wesentlich bei Anlageentscheidungen sind die Produktkosten, da sie die langfristige Rendite erheblich beeinflussen können. Selbst geringe laufende Kosten wie Verwaltungsgebühren, Ausgabeaufschläge oder Transaktionskosten summieren sich über die Jahre und mindern den Kapitalzuwachs.

| Produkt | Kosten TER | Rendite p.a. vor Kosten |

Endvermögen nach 30 Jahren |

|---|---|---|---|

| All-World-ETF | 0,20 % | 6,00 % | 52.700 € |

| Gerd Kommer Fonds | 0,60 % | 6,00 % | 45.500 € |

| Aktiver Fonds | 1,80 % | 6,00 % | 32.400 € |

Steuerliche Aspekte sind auch wichtig, sollten aber nachrangig betrachtet werden.

Meine Überlegungen orientierten sich an folgendem Lebensphasen-Modell:

Die von mir favorisierte Anlage-Strategie sichert die Grundbedürfnisse durch lebenslange, halbwegs inflationsangepasste Renten ab (safety-first Ansatz), siehe 2. Anlage-Strategien für den Ruhestand.

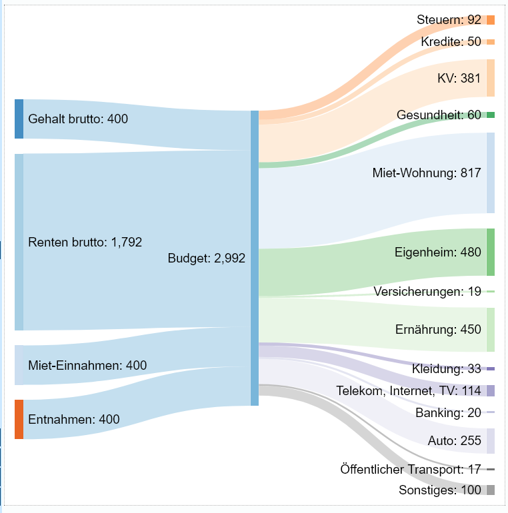

Als Entnahme-Strategie favorisiere ich variable Entnahme an, siehe 3. Entnahme-Strategien für den Ruhestand. Dazu entnimmt man z.B. jährlich einen an die Marktentwicklung angepassten Betrag für seine geplanten die Rentenansprüche übersteigenden Ausgaben – so gerechnet, dass am Ende der Restlebenserwartung möglichst kein Kapital übrig bleibt, oder die Summe, welche man vererben will. Siehe Ausgaben-Budget Heimat (Excel).

Generell ist mir „Aktienquote im Alter schrittweise erhöhen“ („Rising Equity Glidepath“) plausibler als „Aktienquote gleich 100 minus Alter“.

Zur konkreten Finanzierung im Ruhestand habe ich mal folgende Szenarien durchgespielt:

- Sicherheits-orientiert

- Risiko-orientiert

- ARERO (Aktien + Anleihen + Rohststoffe)

- Immobilien

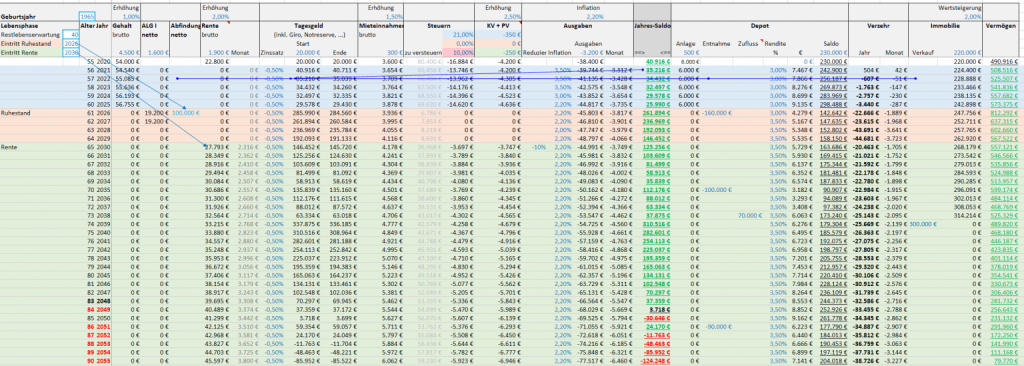

Zum Simulieren seiner finanziellen Möglichkeiten kann man eine einfache „Bierdeckel“ Finanzplanung machen oder einen auf einzelne Jahre heruntergebrochenen Finanzplan mit den Lebensphasen Arbeit, (Vor)-Ruhestand und Rente.

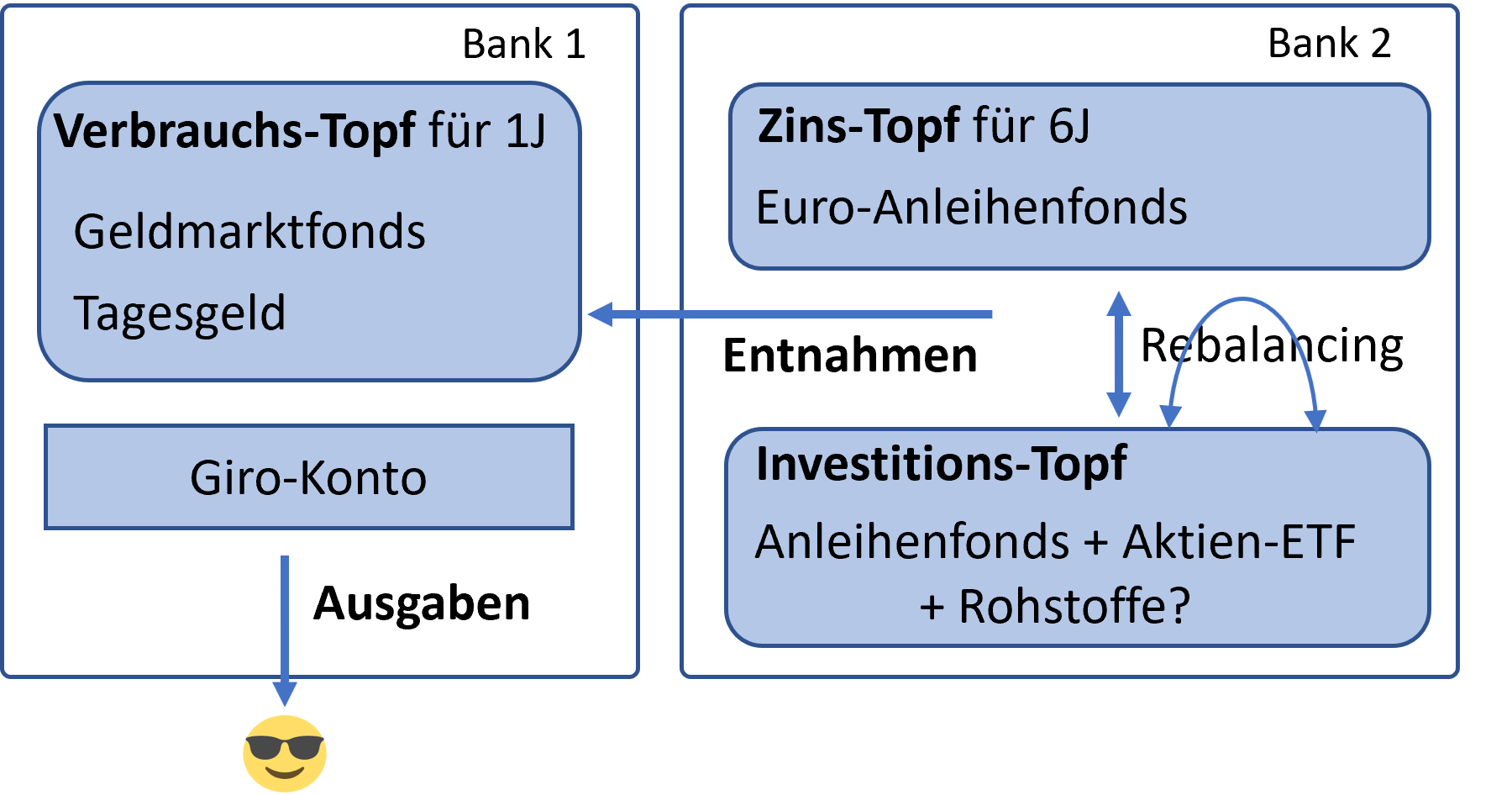

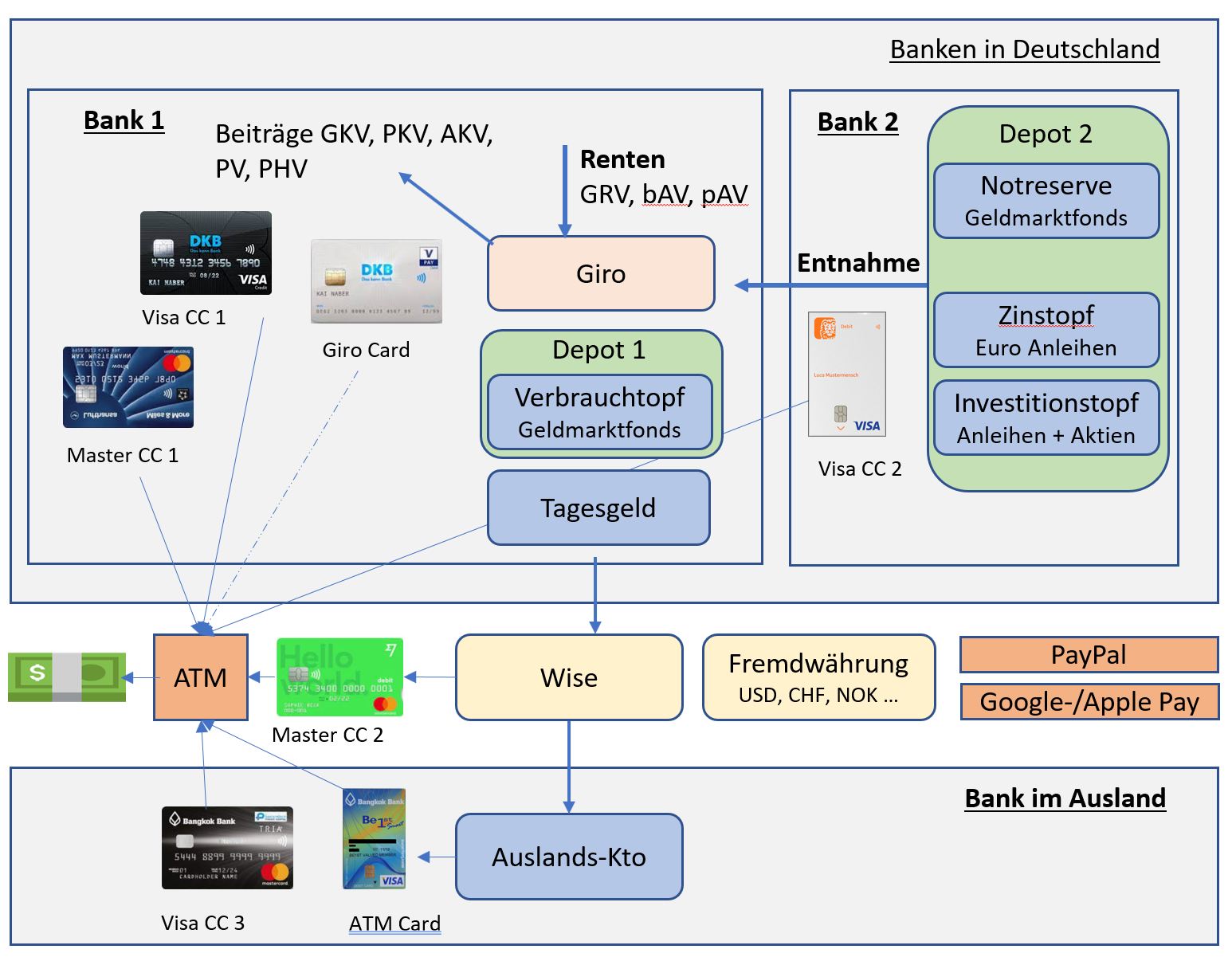

Nach einigen Jahren im Ruhestand habe ich auf eine 3-Töpfe-Strategie mit 2 Banken vereifacht:

Wer viel reist, kommt mit folgendem Kontenmodell immer und überall an sein Geld:

Grundlagen

- 0. Grundlagen zur Finanzgestaltung für den Ruhestand

- 1. Anlage-Instrumente zur Finanzgestaltung

- 2. Anlage-Strategien für den Ruhestand

- 3. Entnahme-Strategien für den Ruhestand

- 4. Finanzierungs-Szenarien für den Ruhestand

- 5. Internationale Aspekte zur Finanzgestaltung im Ruhestand

- Meine aktuelle Finanzgestaltung im Ruhestand

Planungen und Tools mit Excel

[Alle meine Excel-Arbeitsblätter lassen sich direkt im Browser nutzen oder können zum Bearbeiten heruntergeladen werden. Falls das nicht funktioniert, siehe Alle meine Excel Tools. Sie sollten außer in Excel auch in anderen Tabellenkalkulationsprogrammen funktionieren. ]

- Auf einzelne Jahre heruntergebrochene Finanzplanung

Finanzplan für den Ruhestand (Excel)

- Einfache, grobe Finanzplanung

„Bierdeckel“ Finanzplanung (Excel) - Barwert einer Rente berechnen

Renten-Barwert (Excel) - „Spielen“ mit unterschiedlichen Asset-Allokationen eines Portfolios:

Asset-Allokation (Excel)

- Anregung für eigene Planungen von Ausgaben-Budgets im Heimatland

Ausgaben-Budget Heimat (Excel)

- Planung von Ausgaben-Budgets auf Reisen

Budget-Planung Reisen (Excel) - Gewichtete Ziel/Lösung-Matrix zum Vergleichen von Reisezielen

Gewichtete Ziel/Lösung-Matrix (Excel]

- Vergleichen der Preise von Hotels und Apartments

mit unterschiedlichen Währungen und Konditionen je Unterkunft

Hotel & Condo-Preisvergleich (Excel) - Umrechnung von Währungen

Travel Currencies Währungsrechner (Excel) - Spickzettel für Pins

Spickzettel für PINs (Excel)

Diverse Finanz-Themen

- GRV-Rente im Ausland beziehen

- Sicher bezahlen: Bargeld, Zahlungskarten, Wallets, Banking-Apps, Überweisungen

- Job wechseln, kündigen

- (Früh)Rente plus Job kann sich lohnen

- Verhaltens-Mechanismen von Anlegern (Behavorial Finance)

- Spickzettel für PINs (Excel)

- Steuern auf Renten, Kapitalerträge, Mieteinnahmen

- Was macht uns glücklich?

- Welt/System-Crash – Welcher kommt wann? Was tun?

- Meine „Travel Currencies“ App

- PKV, GKV (KVdR), freiwillig in GKV

- Mythen und Fakten zur gesetzlichen Rentenversicherung (GRV)

- Performance eines Portfolios überwachen

- Freiwillige Einzahlungen in die GRV-Rente (inkl. Steuervorteile)

- Kontenmodell und Karten (für lange Auslandsaufenthalte)

- FIRE (Financial Independence, Retire Early)

- Finanz-Rechner

- Interessante Finanz-Blogs und -Foren

- Älter als 55J von PKV in GKV wechseln – Sonderzugangsrecht für Schwerbehinderte

- Null Steuer auf Rente in Thailand

- Die Steuer auf Renten ist in D gar nicht sooo hoch!

- Interessante Finanz-Artikel

- Wichtige Versicherungen

- Interessante Finanz-Bücher

- Vorsorge für Notfälle

- Lange Auslandsaufenthalte 3. Steuerliche Aspekte

Cookie Consent mit Real Cookie Banner

Cookie Consent mit Real Cookie Banner