Last updated on Juli 17, 2026

Inhalt

- Geeignete Anlageinstrumente

- Im Ruhestand weniger geeignete Anlageinstrumente

Hier meine Notizen zu Anlageinstrumenten zur Finanzgestaltung für den Ruhestand.

Meine Aussagen zum Investieren sind generell pro passives Investieren mit ETFs nach der Investmentphilosophie von Gerd Kommer gefärbt, weil das für meine persönliche Situation eine gute Lösung ist. Behaltet diesen Bias beim Lesen im Hinterkopf.

Im Kontext „Weltweit …“ ist die Sicherheit der Anlagen im Kontext einer Beziehung mit einem ausländischen Partner zu bedenken, siehe 5. Finanzgestaltung – Internationale Aspekte.

Geeignete Anlageinstrumente

Für eine vergleichende Übersicht zu Renditen und Risiken von Anlageinstrumenten siehe 2. Anlage-Strategien für den Ruhestand – Asset-Allokation

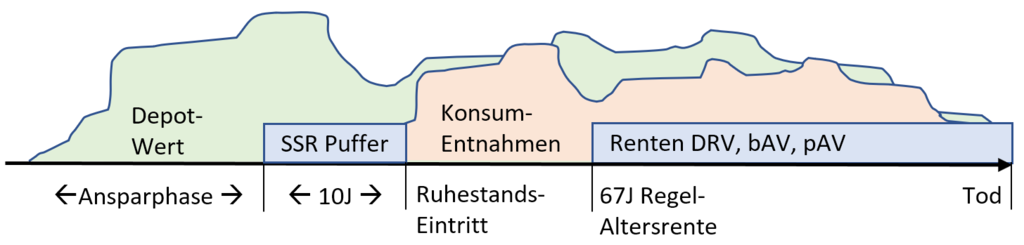

Renten (GRV, bAV, pAV)

Renten können wesentlicher Baustein eines Finanzplanes sein, weil sie das Langlebigkeitsrisiko absichern,

Gesetzliche Rentenversicherung (GRV)

Die GRV kann das stabilste Fundament einer Altersvorsorge sein. Sie kann die Grundbedürfnisse lebenslang absichern und bietet zusätzliche Leistungen wie Teilübernahme der Krankenversicherung, Erwerbsminderungsschutz und teilweisen Inflationsausgleich.

Gestaltungsmöglichkeiten:

- Flexirente: Ermöglicht den flexiblen Übergang vom Erwerbsleben in den Ruhestand. Teilrente und Teilzeitarbeit können kombiniert werden; Rentenbeginn kann vorgezogen oder aufgeschoben werden.

Mit 99,99% Teilrente Zahlen die gesetzlichen Krankenkassen für erbrachte Pflegeleistungen Rentenpunkte und es besteht Unfallversicherungsschutz - Aktiverente: Wer bei Rentenbezug weiterarbeitet, erhält zusätzliche Rentenpunkte und steuerliche Vorteile.

- Frühstartrente: Ab 2026 soll für jedes Schulkind automatisch vom Statte 10€/Mon in ein Depot eingezahlt werden.

Siehe:

– Finanztip: Gesetzliche Rentenversicherung: Der Grundbaustein Deiner Altersvorsorge.

– Mythen und Fakten zur gesetzlichen Rentenversicherung (GRV)

– Die Steuer auf Renten ist in D gar nicht sooo hoch!

– Gesetzliche Rentenversicherung der Rentenkasse

Die staatliche gesetzliche Rentenversicherung (GRV) hat die beste Bonität, die man sich vorstellen kann. Mit ihr lassen sich die Grundbedürfnisse (Essen, Wohnen inkl. Nebenkosten, Krankenversicherung [auch auf Reisen], Kleidung, Kommunikation (Tel, Internet), Transport, Freizeit, Bildung) lebenslang sichern. Dazu sind aber entsprechende Rentenanwartschaften nötig. Diese können erhöht werden durch Freiwillige Einzahlungen in die GRV:

- Das kann sich steuerlich lohnen.

- Ist kurz vor Rentenbeginn besonders attraktiv, weil der Einzahlungszeitpunkt für den Rentenwert irrelevant ist.

Die Rendite der GRV lässt sich schlecht mit anderen Finanzprodukten vergleichen. Sie zahlt einen Teil der KV-Beiträge, beinhaltet eine rudimentäre Erwerbsminderungsrente, bietet einen zumindest teilweisen Inflationsausgleich und zahlt lebenslang – im Unterschied z.B. zu einem Auszahlplan mit begrenzter Laufzeit. Die Untersuchung: Hat die gesetzliche Rente eine Rendite? kommt auf eine Brutto-Rendite von ca. 3,5% (das sind 1,5% bei 2% Inflation). Aktien-ETF mit Entnahmestrategie oder gesetzliche Rente – was ist vorteilhafter?

Zum Thema GRV-Renten wird, angereizt durch reißerische Kommentare und Überschriften, vieles durcheinander geworfen und falsch negativ dargestellt, siehe Mythen und Fakten zur gesetzlichen Rentenversicherung (GRV) und Die Steuer auf Renten ist in D gar nicht sooo hoch!

Betriebliche Altersvorsorge (bAV)

Die meisten Produkte der betrieblichen Altersvorsorge (bAV) sind leider Mogelpackungen mit illusorischen Steuervorteilen, bei denen ein Großteil der Förderung in den Taschen der Versicherer verschwindet.

Die 3 größten Irrtümer bei Lebens- und Rentenversicherungen und 1 Anleitung – Prof. Dr. Hartmut Walz

Politische Eingriffe wie die nachträgliche Belastung mit hohen GKV-Beiträgen (ca. 20%) auf Auszahlungen haben das Vertrauen zusätzlich beschädigt. Zwar wurde 2020 ein Freibetrag eingeführt, dieser gilt aber nur für Pflichtversicherte. Ohne großzügigen Arbeitgeberzuschuss lohnt sich eine bAV kaum.

Private Rentenversicherungen (pAV)

Krankheitsrisiken poolt man halt am besten mit Anderen in einer Krankenversicherung. Aber ob eine private Rentenversicherung sinnvoll ist will wohl überlegt sein – häufig ist ein Auszahlplan besser.

Private Rentenversicherungen können eine Ergänzung sein, wenn GRV und bAV nicht ausreichen. Ihre Rendite ist jedoch meist schwach, da hohe Kosten für Verwaltung, Vertrieb und Garantien eingepreist sind. Fondsgebundene Varianten verschleiern Gebühren zusätzlich. Hinzu kommt ein Insolvenzrisiko der Anbieter, das Auffanggesellschaften im Ernstfall kaum abfedern könnten. Kapitallebensversicherungen sind besonders unattraktiv. Es gibt aufgeschobene Rentenversicherungen oder Sofortrenten. In hohem Alter kann eine Sofortrente interessant sein.

Finanztip: Private Rentenversicherung: Monatliche Zahlungen bis ans Lebensende

Mit der Auszahlungsoption „dynamische Renten“ werde bAV-Renten vielleicht etwas inflationsangepasst. Allerdings ist die Rendite dieser Versicherungen generell schlecht. In ihnen sind erhebliche Kosten für Verwaltung, Vertrieb und Risiko (für den rudimentären Garantiezins und Langlebigkeit) versteckt. Die fondsgebundenen Varianten verstecken hohe Gebühren in ihren Fondsmänteln. Außerdem besteht ein Insolvenzrisiko des Versicherers – die bestehenden Auffanggesellschaften würden die Pleite eines großen Versicherers wohl kaum überleben.

Bestehende Altverträge sollte man sorgfältig prüfen: Kündigungen sind oft nachteilig, beitragsfreie Weiterführung oder Verkauf können bessere Optionen sein. Unabhängige Beratung bieten Verbraucherzentralen oder Versicherungsberater – nicht Banken oder Versicherungsvermittler.

Speziell zum Umgang mit bestehenden (Kapital)Lebensversicherungen berät die Verbraucherzentrale Hamburg per E-Mail: Vertragsprüfung Kapitallebens- und Rentenversicherung – Schriftlich – Lebens- und Rentenversicherung / Sparen und Geldanlage / Probleme mit der Versicherung / Versicherungen.

Die häufig genannten Rentenfaktoren sind zur Analyse eher unpraktisch. Man rechnet sie besser in eine Jahresprozentsatz um. Beispiel Rentenfaktor 18 entspricht einem Jahreswert von 2,16% (=0,18%*12).

Auszahlpläne

Siehe: Auszahlpläne: Bis zu 2,80 % pro Jahr für das Festgeld

Alternativ zu Rentenversicherungen lassen sich eigene Auszahlpläne gestalten.

Dazu gibt es folgende Faustregel: Bei 2,5 Prozent Zins im Alter und einer Rentenlaufzeit von 30 Jahren braucht man 25.500 Euro, um sich davon eine Rente von 100 Euro zahlen zu können. Für 500 Euro Zusatzrente braucht man einen Kapitalstock von 127.500 Euro.

Auszahlpläne haben aber das Problem, die Laufzeit festzulegen. Ist diese zu kurz, bleibt Leben am Ende des Geldes übrig, ist sie zu lang, bleibt Geld am Ende des Lebens übrig.

Ein praktikabler Kompromiss ist eine hybride Lösung aus Auszahlplan und aufgeschobener Rente. So kann etwa ein Teil des Kapitals für die ersten Jahrzehnte in einen Auszahlplan investiert werden, während ein kleinerer Betrag eine lebenslange Rente ab einem hohen Alter absichert.

Beispiel:

Statt 100T€ vollständig in einen Auszahlplan oder eine Sofortrente zu investieren, den Betrag aufteilen: Im Alter von 60J z.B. 30T€ in eine lebenslange Rente ab dem 85. Lebensjahr einzahlen und die restlichen 70T€ in einen Auszahlplan mit 30J Laufzeit. Damit kann man je nach Marktentwicklung eine Rente von 200€ bis 330€/Mon erwarten.

Auszahl- bzw. Entnahmepläne mit automatischen Auszahlungen aus Fonds- oder ETF-Depots gibt es bei Gefa Bank, S-Broker, Fidelity und bei Flatex. Der Entnahmeplan ist bei Flatex nicht als Produkt beschrieben, aber das Feature existiert.

LIFO-Strategien zur Steueroptimierung lassen sich damit vermutlich schlecht umsetzen.

Achim Weiss im Finanztip Forum sieht Auszahlpläne aus Wertpapieren kritisch:

„Die Spinnerei Entnahmeplan ist den Leuten nicht aus dem Kopf zu bekommen. So etwas wie ein Entnahmeplan ist aus einem Aktien-ETF rechnerisch unmöglich.Warum ist das so?

Die Leute wünschen bei einem Entnahmeplan die monatliche Zuweisung eines konstanten Betrages, und zwar netto.

Damit das hinhaut, müßte die Bank zwei Dinge berücksichtigen:

1. den anteiligen Gewinn in dem zu verkaufenden ETF-Anteil und

2. die individuelle steuerliche Situation des Entnehmers.

Berücksichtigt die Bank das nicht, verkauft sie etwa passend ETF-Anteile im Bruttowert, zieht sie hinterher unterschiedlich viel Steuer ab und der Entnehmer beklagt sich über wechselnde Auszahlungen. Verkauft sie aber so viele Anteile, daß nach Steuer der Wunsch-Nettobetrag sicher erreicht wird, beklagt sich der Entnehmer, daß die Bank zuviel ETF-Anteile verkauft und ihn damit um Renditechancen gebracht habe.„

Alternativ kann man natürlich bei jedem Broker periodisch manuelle Auszahlungen veranlassen.

Rente selbstgemacht – Prof. Dr. Hartmut Walz

Renteneintrittsalter

Bei Renten ist der Zeitpunkt des Rentenbeginns zu beachten. Bei vorzeitigem Ruhestand ist der Zeitraum bis zum Renteneintritt zu finanzieren. Dabei gilt es u.a. folgende Aspekte zu beachten: Rentenansprüche, Abfindungen, ALG I, vollständig Selbstzahler für KV‑Beiträge. Gute Informationen dazu finden sich im Forum Der Privatier und seinem Buch Per Abfindung in den Ruhestand(*) – ist auch ohne den Aspekt einer Abfindung sehr interessant.

Bankeinlagen (Tagesgeld, Festgeld)

Finanzfluss: Zinsprodukte: Vom aktuellen Zinsumfeld profitieren (finanzfluss.de)

Handelsblatt: Festgeldvergleich (mit Info zur Art der Zinsgutschrift)

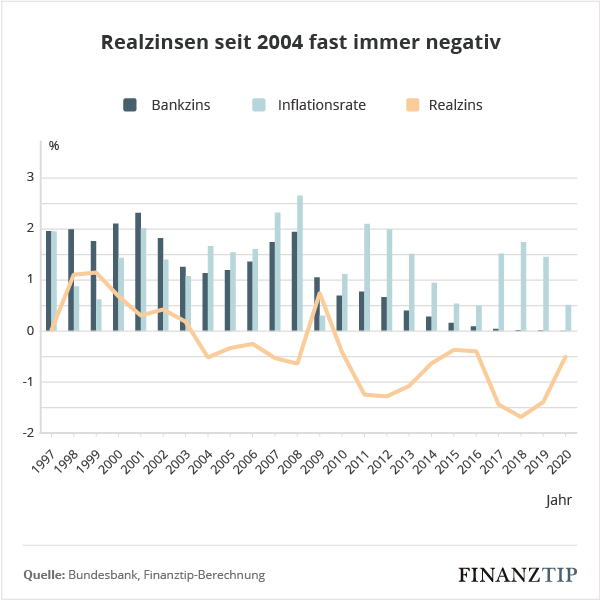

Bankeinlagen sind die einfachste, aber nicht die sicherste Form der Geldanlage:

- Tagesgeld bietet volle Flexibilität, Festgeld etwas höhere Zinsen bei fester Bindung. Beide Produkte hängen stark von den Leitzinsen der Europäischen Zentralbank ab: Steigen diese, erhöhen Banken ihre Angebote – allerdings meist verzögert und oft nicht in voller Höhe. Für Sparer bedeutet das, dass die nominalen Zinsen zwar wieder attraktiv erscheinen, die reale Rendite nach Inflation jedoch häufig negativ bleibt.

Tagesgeld eignet sich vor allem für kurzfristige Rücklagen, da es jederzeit verfügbar ist. Festgeld kann für planbare Zeiträume sinnvoll sein, wenn man auf Liquidität verzichten kann. In beiden Fällen lohnt sich ein Vergleich, da die Zinsunterschiede zwischen Banken erheblich sind. Während einzelne Institute mit Neukundenaktionen werben, bleiben viele Angebote deutlich unter Marktniveau.

Die eingeschränkte Liquidität von Festgeld(leitern) sollte man gegen den Zinsvorteil gegenüber Tagesgeld und Geldmarktfonds abwägen. - Bankeinlagen sind nur bis 100T€ pro Bank über die Einlagensicherung abgesichert und bergen trotz der Einlagensicherung ein Ausfallrisiko

– Kommer: Das unterschätzte Risiko von Bankguthaben

– Finanzwesir – Was Sie über Vermögensaufbau wirklich wissen müssen(*).

Die Einlagensicherung ist in bestimmten Fällen, wie zum Beispiel beim Kauf eines Hauses, bis zu 500T€ für einen Zeitraum von bis zu 6 Monaten erweitert.

Niedrige Zinsen allein sind kein Grund an die Börse zu gehen. Zum Kaufen von Aktien oder Anleihen sollte man schon den Wunsch haben, am Produktivkapital beteiligt zu sein, Mitbesitzer zu sein und langfristig von der Wertschöpfung zu profitieren, entweder über Dividenden oder über Kurssteigerungen.

Ein Kommentar aus 2025 im Finanztip Forum zum Festgeld:

„Mich interessieren regelmäßig weniger die Prozente als vielmehr der absolute Zinsbetrag. Will einer 20.000 € auf 2 Jahre anlegen, bekommt er aktuell dafür um die 2,5%, das sind 500 € im Jahr. Schickst Du das Geld nach Malta, bekommst Du 3% oder 600 €. Ist Dir der Hunni mehr (abzüglich Steuer!) das Abenteuer wert, im Zweifelsfall in einer fremden Rechtsordnung in fremder Sprache Deinem Geld nachzujagen? Mir nicht.“

Die Zinsen auf Bankeinlagen waren auch in der Vergangenheit nicht wirklich attraktiv, wenn man die Nettozinsen betrachtet, also Bruttozinsen abzüglich Inflation und Kosten, vgl. Nullzinsen und Anlagenotstand – real oder nur konstruiert?

Wenn man zusätzlich die Steuer betrachtet, welche ja auf den Nominalwert anfällt, dann waren Bankeinlagen noch nie attraktiv. Für den Anleger sind z.B. 5% Zinsen bei 5% Inflation schlechter als 2% Zinsen bei 2% Inflation.

Why Holding Cash Now is a Terrible Idea (if you ever want to retire) (youtube.com)

Quelle: Statista

Euro-Geldmarktfonds

Was ist ein Depot? – Aktiendepot, Broker & Co. einfach erklärt

Geldmarkt-ETFs: Das bessere Tagesgeld?

Für langfristige Sicherheit sind Bankeinlagen oberhalb der staatlichen Einlagensicherung nicht tolerierbar risikoreich.

Spätestens bei Beträgen über 200T€ sind Geldmarktfonds oder Anleihen, statt Bankeinlagen zu erwägen, um mit 2 Banken unkompliziert unter der 100T€-Grenze der Einlagensicherung je Bank zu bleiben. Sie bieten höhere Sicherheit und ersparen die Verteilerei auf mehr als 2 Tagesgeld-Banken, siehe Kontenmodell.

Euro-Geldmarktfonds investieren in sehr kurzfristige Euro-Staatsanleihen höchster Bonität bei geringen Kosten von ca. 0,1% und etwas höherer Rendite als Tagesgeld und Festgeld. Für Bankeinlagen oberhalb der Einlagensicherung sind sie eine gute Ergänzung zu Tagesgeld und Festgeld.

Die Werstellung von Geldmarktfonds auf dem Referenzkonto erfolgt nach 2 Tagen. Dies sollte man beachten, um nicht versehentlich Dispozinsen zu zahlen. Vom Referenzkonto investieren kann man aber problemlos bereits am Verkaufstag, weil auch der Kauf neuer Wertpapiere erst nach 2 Tagen wertgestellt wird.

Geldmarkt-ETFs: Besser als Tagesgeld? (finanzfluss.de)

Finanztip Forum: Geldmarkt Fonds vs Geldmarkt ETF

DARUM gewinnen Geldmarkt ETFs zu 90% gegen Tagesgeld und Festgeld!

Walz: Anleihen-ETFs als Allheilmittel? – Prof. Dr. Hartmut Walz

Kommer: Geldmarktfonds – die smarte Alternative zum Tagesgeld

Listet einige Geldmarktfonds ETF auf:

- Passive Geldmarktfonds-ETFs, die einen Anleihenindex auf Staatsanleihen abbilden (mit physischer Replikation) – Währung Euro

- Amundi ETF Gov. 0-6 Mon. Euro Investment Grade

Kurzlaufende Staatsanleihen der Eurozone mit Rating zw. AAA und BBB–, physische Replikation, thesaurierend, WKN A0RNWC - Deka Deutsche Boerse EUROGOV Germany Money Market UCITS ETF

Kurzlaufende dt. Staatsanleihen, physische Replikation, ausschüttend,

WKN ETFL22 - iShares eb.rexx Government Germany 0-1yr UCITS ETF

Kurzlaufende dt. Staatsanleihen, physische Replikation, ausschüttend,

WKN A0Q4RZ - Xtrackers II Germany Government Bond 0-1 UCITS ETF

Kurzlaufende dt. Staatsanleihen, physische Replikation, thesaurierend, WKN DBX0T8

- Amundi ETF Gov. 0-6 Mon. Euro Investment Grade

- Passive Geldmarktfonds-ETFs, die einen Referenzzinssatz in Euro abbilden und auf der Swap-Methode basieren – Währung Euro

- Xtrackers II EUR Overnight Rate Swap UCITS ETF 1C

Repliziert den ESTR-Referenzzinssatz + 0,085% , thesaurierend, Swap-basiert, WKN DBX0AN

(der gleiche ETF ist auch in einer ausschüttenden Variante verfügbar) - Lyxor Euro Overnight Return UCITS ETF Acc

Repliziert den ESTR-Referenzzinssatz + 0,085%, thesaurierend, Swap-basiert, WKN LYX0B6

- Xtrackers II EUR Overnight Rate Swap UCITS ETF 1C

- ODDO BHF Money Market CR-EUR (ex FT AccuGeld CR-EUR)

WKN 977020

Anlagen in Pfandbriefe, Anleihen öffentlicher Aussteller sowie Termingelder von Banken

Finanztip Forum Geldmarkt statt Tagesgeld – welcher Geldmarkt Fonds? – Geldanlage – Finanztip Forum

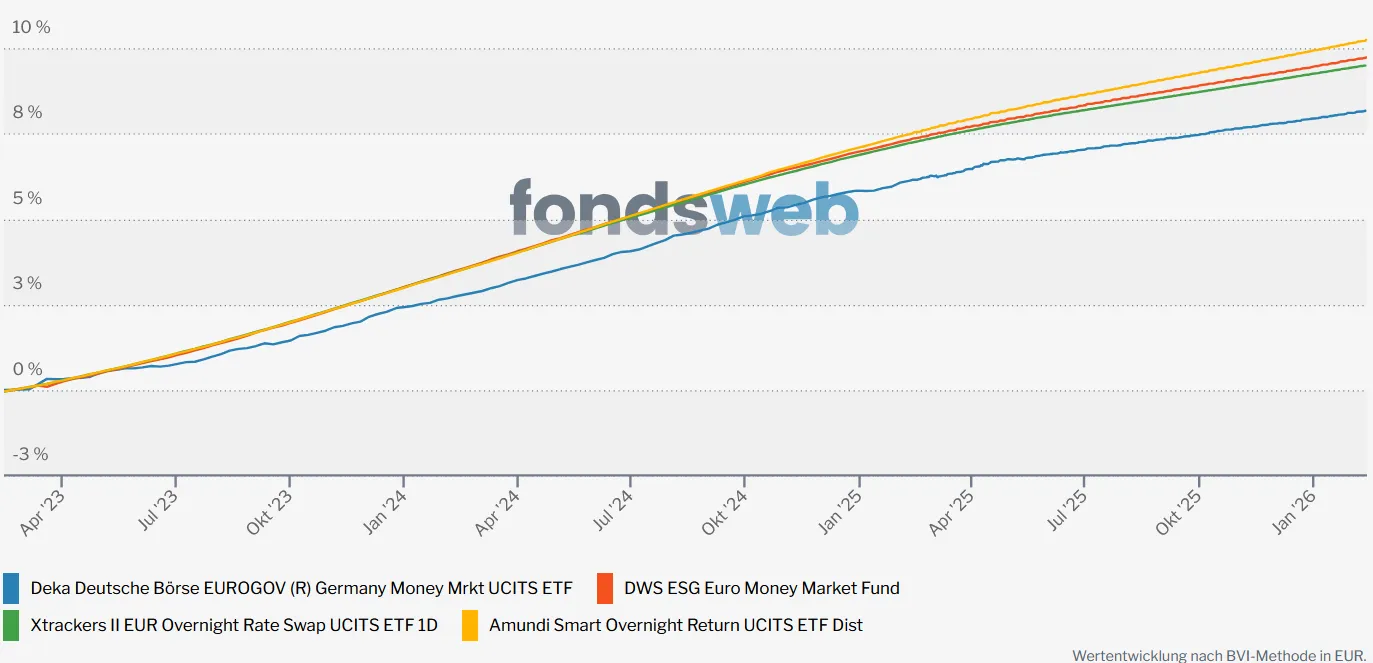

- Der Xtrackers II EUR Overnight Rate Swap UCITS ETF, LU0335044896

ist ein Swapper und besichert mit weltweiten Anleihen,… - Der Amundi Smart Overnight Return UCITS ETF, LU2082999306

ist ein Swapper und besichert mit weltweiten Aktien,… - der DWS ESG Euro Money Market Fund, LU0225880524

hat physisch den Euro Geldmarkt abgebildet. - der Deka Deutsche Börse EUROGOV (R) Germany Money Mrkt UCITS ETF, DE000ETFL227

hat physisch die deutschen Staatsanleihen drin.

Investment-Fonds, Exchange-Traded Funds (ETF)

Was ist ein Depot? – Aktiendepot, Broker & Co. einfach erklärt

Finanztip: Was sind ETFs? Das Basiswissen einfach erklärt

Investmentfonds bieten im Vergleich zu Einzelwertanlagen eine einfache Möglichkeit, mit hoher Diversifikation in den weltweiten Aktien- und Anleihemarkt zu investieren.

Investmentfonds- und Einzelwertpapier-Anlagen auf einem Bankdepot sind im Gegensatz zu Bankeinlagen nicht vom Einlagenrisiko betroffen, denn im Konkursfall der Bank gehören diese Investments, im Unterschied zu den Kontoguthaben, nicht zur Konkursmasse der Bank.

ETFs (Exchange Traded Funds) sind börsengehandelte Fonds. Traditionell waren ETFs passive Indexfonds, die einen Vergleichsindex (wie DAX oder MSCI World) ohne aktives Fondsmanagement abbilden. Dies macht sie besonders kostengünstig im Vergleich zu klassisch aktiv gemanagten Fonds.

Die Unterscheidung zwischen ETFs und klassischen Investmentfonds verwässert jedoch zunehmend:

- Es gibt mittlerweile eine wachsende Anzahl aktiv gemanagter ETFs, die nicht nur einen Index nachbilden.

- Viele klassische Investmentfonds sind inzwischen ebenfalls über die Börse handelbar und nicht mehr nur direkt über die Kapitalverwaltungsgesellschaft.

Zur Anlage für den Ruhestand geeignet sind ETF, die breite Indizes abbilden. Weniger geeignet sind Nischen-ETF.

Wesentlich bei Anlageentscheidungen sind die Produktkosten, da sie die langfristige Rendite erheblich beeinflussen können. Selbst geringe laufende Kosten wie Verwaltungsgebühren, Ausgabeaufschläge oder Transaktionskosten summieren sich über die Jahre und mindern den Kapitalzuwachs.

Bei Indexfonds vergleicht man die Kosten statt über TER besser über ihren Trackingdifferenz (TD) zum unterliegenden Index, weil diese und alle Kosten und Ertragsquellen (!) des Fonds berücksichtigt.

| Produkt | Kosten TER | Rendite p.a. vor Kosten | Endvermögen nach 30 Jahren |

|---|---|---|---|

| All-World-ETF | 0,20 % | 6,00 % | 52.700 € |

| Gerd Kommer Fonds | 0,60 % | 6,00 % | 45.500 € |

| Aktiver Fonds | 1,80 % | 6,00 % | 32.400 € |

Finanztip Forum: Diskussion zu Kosten

Kleine Fonds (unter 100 Mio. Fondsvermögen) sollte man meiden, weil diese ein höheres Risiko haben, aufgelöst oder mit einem anderen Fonds verschmolzen zu werden, und man evtl. ungeplant verkaufen (und versteuern) muss.

Es gibt einiges an Kritik zur Anlage in ETF, das meiste scheint mir nicht stichhaltig und von interessierter Seite zu kommen. Hier ein paar Links zur Klärung:

– Kommer: Die absurde Dämonisierung von ETFs

– Dagoberts Nichte: Gibt es eine ETF-Blase? (Teil 1) // Marktdominanz der ETFs, – Gibt es eine ETF-Blase? (Teil 2) // ETF-Mechanik verstehen

– Finanzfluss: 7 (legitime) Kritikpunkte, die gegen ETFs sprechen! – YouTube

Aktien-ETF

[Dieses Kapitel ist ein ziemliches Sammelsurium von Infos, Links und Meinungen. Ich will hier ja kein strukturiertes Buch schreiben, sondern Denkanstösse geben.]

Passive Aktien-ETFs bieten eine einfache Möglichkeit, mit hoher Diversifikation kostengünstig in den weltweiten Aktienmarkt zu investieren.

Ist Dein ETF zu teuer? Das macht die TER wirklich aus – YouTube

Bei der Wahl von Index-ETF ist der zugrunde liegende Index wesentlich, weniger der ETF-Anbieter. Zum Vergleich der Gesamtkosten von Index-ETF ist die Trackingdifferenz besser geeignet als der TER, siehe

– Finanzwesir: Wir lichten das Index-Dickicht

– justetf: Trackingdifferenz besser als der TER

– Finanzwesir: Auf der Jagd nach dem perfekten ETF

ETF-Anbieter Vergleich: Auf was muss ich bei der Wahl des ETF-Anbieters achten? | Zendepot.de

Nettopolicen (ETF im Versicherungsmantel): ETF Sparplan vs. ETF Rentenversicherung: Tausende € an Steuern sparen?

Prinzipiell ist ein einziger ETF völlig ausreichend: schön einfach, kostengünstig und diversifiziert genug. Für eine 1-ETF Strategie sind die kostengünstigen Vanguard All-Word UCITS ETF auf den Index FTSE All-World interessant:

Finanztip: FTSE All World guter ETF?

- Das ist ein Top ETF und Du machst damit nichts falsch – wenn Du einen ETF auf den FTSE All World haben möchtest. Wenn Du keine Schwellenländer haben möchtest, wäre er natürlich nicht das Richtige.

- Wenn Du zusätzlich noch Small Caps haben wolltest, wäre einSPDR MSCI ACWI IMI besser geeignet.

SPDR MSCI ACWI IMI – der beste Welt-ETF 2026? - Und wenn Du eigentlich lieber Faktor Investing betreiben wolltest, wäre der Gerd Kommer ETF besser geeignet.

- Buy and Hold: Der beste ETF 2026 für ewiges Buy and Hold – welcher wäre das?

Der Finanzwesir(*) beschreibt vier Musterportfolios:

- Die Ein-ETF-Lösung.

- Zwei ETFs: Industrieländer plus Schwellenländer.

- Drei ETFs, gewichtet nach Bruttoinlandsprodukt (BIP): Industrieländer, Europa, Schwellenländer.

- Vier ETFs: Die Regio-Lösung mit den vier Wirtschaftsräumen Nordamerika, Europa, Pazifikraum

USA-oder Big-Tech Anteil :

- In 2025 überlegen einige, den USA-oder Big-Tech Anteil zu reduzieren. Darüber kann man streiten.

– Dr.Walz und das nachgewürzte ETF-Depot – Geldanlage – Finanztip Forum

– Klumpt nicht: MSCI World ex USA – Prof. Dr. Hartmut Walz - Mir ist der dem Vanguard ETF unterliegende Index FTSE sympathischer als der MSCI, weil er eine etwas breitere Marktabdeckung hat, vgl. Finanzwesir Der Index-Aldi jetzt auch in Deutschland. Am Ende ist dieser Unterschied aber eher irrelevant.

- Bengen, der Erfinder der 4%-Regel spricht sich für einen hohen Anteil von Small- und Micro-Caps aus: Episode 195: The 4% Rule and Beyond: Retirement Strategies with Bill Bengen – Retire With Style

Finanztip: Diese Alle-Länder-ETFs überzeugen

MSCI World or FTSE All World: Which ETF is better? | justETF

MSCI ACWI ETFs: Welcher ist der beste? (finanzfluss.de)

Amundi Prime All Country World UCITS ETF (Acc) | IE0003XJA0J9 | ETF151

Backtesting für den europäischen Indexinvestor (curvo.eu)

Ausschüttende vs. thesaurierende Fonds

Ausschüttende Fonds zahlen die erwirtschafteten Erträge direkt an den Anleger aus. Thesaurierende Fonds reinvestieren alle Erträge automatisch ins Fondsvermögen.

Kommer: Ausschüttende vs. thesaurierende Fonds

Für die ersten ca. 50T€ Anlagesumme bietet sich der ausschüttende A1JX52 an, um die 1000€ Steuerfreibetrag (alleinstehend) mitzunehmen. Ansonsten ist der thesaurierende A2PKXG vorzuziehen, weil man sich damit das manuelle Reinvestieren von Ausschüttungen (etwa 4-mal/Jahr) erspart – manche Broker bieten aber eine automatische Reinvestition von Erträgen an.

Finanztip Forum: Geldanlage im Alter

„Genauer hingeschaut ist der Thesaurierer in der Sparphase tendenziell günstiger. In der Entsparphase hängt es von der Anlagedauer ab und vom Basiszins der Vorabpauschale. Nur bei sehr kurzer Anlagedauer (etwa bis zu 5 Jahren) ist der Thesaurierer bei der laufenden Steuerzahlung günstiger, bei langer Anlagedauer der Ausschütter.…“

Mischfonds

Zu passiven Mischfonds finde ich interessant:

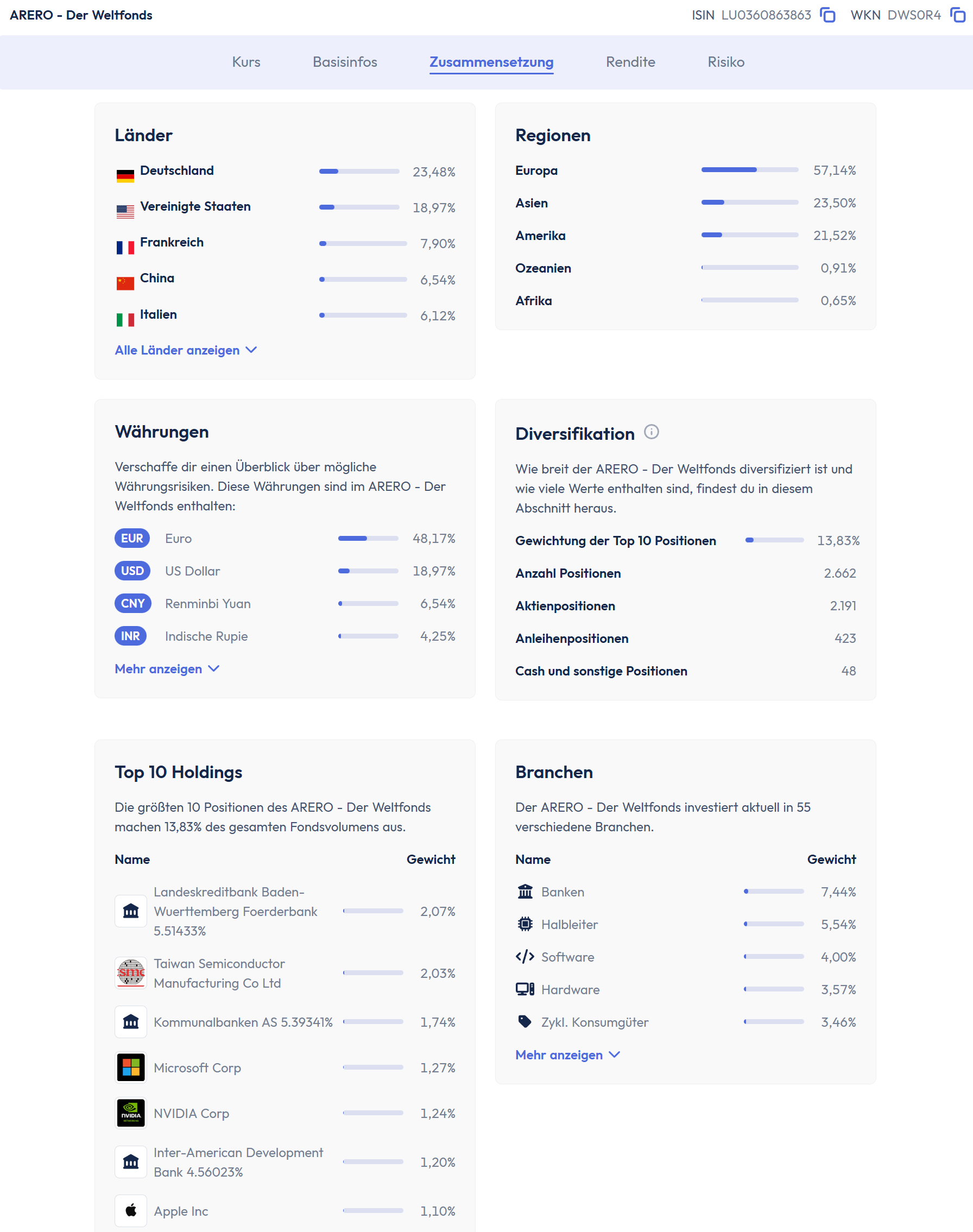

- ARERO

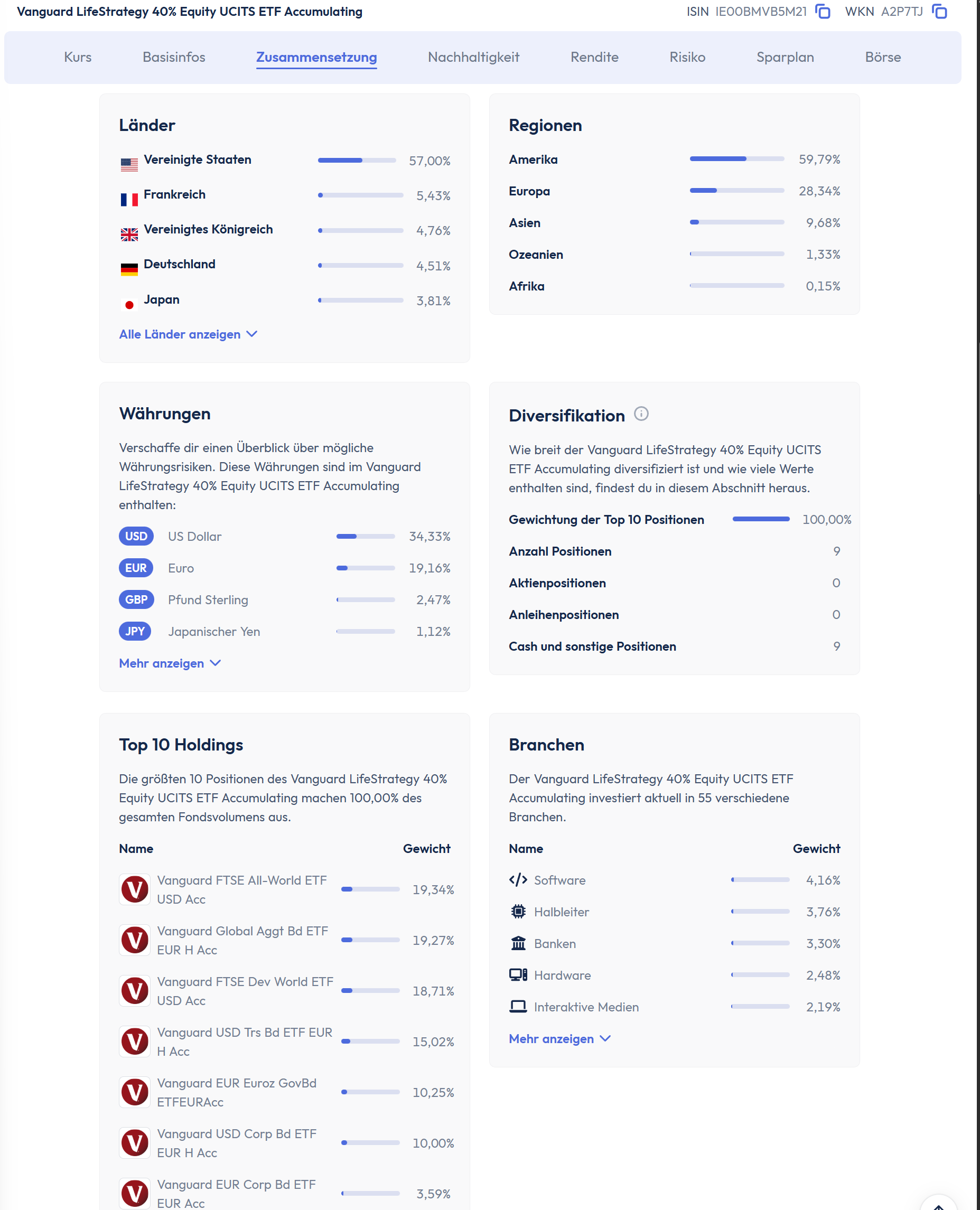

60 % Aktien + 25 % Anleihen (reine Eurozone-Staatsanleihen) + 15 % Rohstoffe - Vanguard LifeStrategy

Aktien 20 bis 80% wählbar + Anleihen (globaler Aggregate Bond, Staats- und Unternehmensanleihen, EUR-gehedged) - VanEck Multi-Asset

Drei Risikostufen (Conservative 25/70/5, Balanced 40/50/10, Growth 60/30/10 Aktien/Anleihen/Immobilien) – Anleiheteil je zur Hälfte Euro-Staats- und Euro-Unternehmensanleihen - Amundi Multi-Asset Portfolio

60 % Aktien + 30 % Anleihen (je 1/3 europäische Staatsanleihen, deutsche Pfandbriefe, US-Staatsanleihen) + 10 % Rohstoffe – auch als Defensive (40/50/10) und Offensive (80/10/10 mit Euro-High-Yield-Anleihen) verfügbar - Xtrackers Diversified Portfolio

60 % Aktien + 35 % Anleihen (globaler Aggregate Bond, globale Staatsanleihen und Schwellenländer-Staatsanleihen, alle EUR-gehedged) + 5 % physisches Gold – auch als 20/40/80 %-Varianten verfügbar; erst seit Januar 2026 am Markt, entsprechend geringes Fondsvolumen - J.P. Morgan Strategic Allocation Conservative Active UCITS ETF

20% Aktien + 70% Anleihen (aktiv gesteuert aus JPM-Anleihe-Baukasten: Aggregate, Staats-, Unternehmens-, ggf. Hochzins-/Schwellenländeranleihen) + 10% Cash – aktiv gemanagt, TER 0,35% - ( iShares Portfolio ETF (Conservative/Moderate/Growth) )

Conservative: 73% Anleihen (EUR-Staatsanleihen, US-Treasuries versch. Laufzeiten, EUR-/USD-Corporate Bonds, EM-Lokalwährungsanleihen) + 25% Aktien + Rest Alternatives/Cash. Aktiv gemanagt, ESG-gescreent (Art. 8), Duration nur 3,71 Jahre. Achtung: Prüfe die Anteilsklasse – es gibt neben „Hedged U.S. Dollar“ auch EUR-Varianten, die für Euro-Anleger relevant sind.

– ETF-Vergleich: Kosten, Wertentwicklung von Arero, LifeStrategy, Global Portfolio One, FTSE All World

– Global Portfolio One: Update & Erklärvideo 2026 von Dr. Andreas Beck zum Weltportfolio Fonds

– Finanztip Forum: 60/40 Portfolio mit mehreren ETFs vs. Vanguard Lifestrategy 60 – Geldanlage

– Xtrackers Portfolio UCITS ETF 1C | Xtrackers by DWS Mischfonds

– Was taugt der neue Welt-ETF von Gerd Kommer?

Hier ein Performance-Vergleich des Mischfonds ARERO mit dem Aktienfonds FTSE All World. Wie erwartet liefert der FTSE eine bessere Performance. Beim Corona-Crash 2020 ist der Arero etwas weniger eingebrochen.

Hier ein Vergleich der Diversifikation ARERO vs LifeStrategy 40% Equity:

Kritiker bemängeln die schwache Performance des Rohstoffanteils im ARERO.:

– Kommer: Sollte man in Rohstoffe investieren? G. Kommer über Rohstoffe & Gold im Portfolio.

– Hat die aktuelle Rohstoffknappheit auf die Performance des Arero ausgewirkt?

– Liefert Arero gute Performance bei aktueller Rohstoffknappheit?

– Gehören Rohstoffe jetzt ins Portfolio? Mit Dr. Gerd Kommer | justETF

Hier zwei gute Interviews mit dem Erfinder des Arero (Okt/Nov 2022):

- Prof. Martin Weber (ARERO): Cash Reserve, BIP-Gewichtung, Small Caps?! Verbesserungen & mehr! 1/2

- Typische Anlegerfehler, Rentenphase, Rohstoffe und Anleihen! Interview Prof. Weber (ARERO) 2/2

Bei Mischfonds sollte man auf die Aktienquote achten – liegt diese wie beim ARERO bei mindestens 51% dann unterliegen sie der Teilfreistellung von 30 % auf sämtliche steuerpflichtigen Erträge (Ausschüttungen, Vorabpauschale und Veräußerungsgewinne). Wenn allerdings im Ruhestand der persönliche Steuersatz deutlich unter der Kapitalertragsteuer von 25% liegt, ist der Steuervorteil vielleicht gering.

Nachhaltige ETF

Ob nachhaltige ETF aus finanzieller- oder Umwelt-Sicht sinnvoll sind, ist ein komplexes Thema, siehe:

- nachhaltig anlegen – Der Finanzwesir rockt, Folge 95

- Nachhaltig investieren – simplified mit Andreas Braun

- Kommer: Sozial verantwortlich investieren mit ETFs?

- Kommer: Mehr Rendite durch ESG Investing? Das solltest du wissen, bevor du in ethische ETFs investierst!

- Beck: Andreas Beck: Das läuft schief bei grüner Geldanlage (ESG)

- The ESG Movement: The „Goodness“ Gravy Train Rolls On!

- Finanzwesir: Das Klima retten mit ETFs

Mittlerweile gibt es auch nachhaltige ETF von Vanguard.

Nachhaltig anlegen in die grüne Welt-AG mit „Vanguard ESG Global All Cap ETF“

und einen nachhaltigen Arero.

Anleihen-Fonds, -ETF

Anleihen sind laut Finanzwesir im Gegensatz zu einfach verstehbaren Aktien-ETF „hinterhältige Biester“. Sie sind komplexer, als man so denkt – nicht nur, weil ihr Kurswert kontraintuitiv, wenn die Zinsen steigen. Von Anleihen verstehe ich noch weniger als von Aktien, was keine gute Voraussetzung fürs Anlegen ist. Für den risikoarmen Anteil werden kurz laufende deutsche oder europäische Euro-Staatsanleihen bester Bonität empfohlen. Prinzipiell wären auch Staatsanleihen der USA geeignet, diese bergen aber ein Fremdwährungsrisiko.

Bundesanleihen erklärt:

Finanzen Erklärt! 3,5% aufs Tagesgeld, mit unbegrenzter Einlagensicherung und ohne Kontoeröffnung!

In den Kommentaren des Artikels wird ein interessanter Geldmarktfonds diskutiert (im Artikel selbst geht es aber um Bundesanleihen):

Anleihen Finder – Anleihen Suche über Filter oder WKN | comdirect Informer

Kurzlaufende Staatsanleihen bester Bonität in der eigenen Währung sind das einzige Asset, das einer risikoarmen Kapitalanlage gleichkommt, wenn man Risiko als Schwankungsrisiko definiert. Der Preis dafür ist eine real leicht negative Rendite nach Steuern und Inflation. Es gibt kein anderes Asset, das mit höherer Wahrscheinlichkeit in Krisenzeiten ohne Verlust und mit geringen Transaktionskosten verkauft werden kann.

Finanztip: Wie reagiert ihr mit euren Geldanlagen auf Trumps Mega Zölle?

Im Finanztip Forum gibt es viele gute Kommentare von Irving.

Kurzlaufende Staatsanleihen bester Bonität bergen ein geringeres Risiko als Bankeinlagen. Spätestens bei Beträgen über 200T€ sind Anleihen, statt Bankeinlagen zu erwägen, um mit 2 Banken unkompliziert unter der 100T€-Grenze der Einlagensicherung je Bank zu bleiben. Damit ist auch verständlich, warum z.B. Großinvestoren negativ verzinste Bundesanleihen kaufen manche sehen sich aber auch regulatorisch dazu gezwungen.

Langlaufende Staatsanleihen sind m.E. nichts für Privatanleger. Sie haben ein hohes Zinsänderungsrisiko und Staaten sitzen am längeren Hebel und können versuchen, ihre Schulden zu minimieren, z.B. durch Zinskurvensteuerung oder Inflationssteigerung. Die Schulden fliessen in die Wirtschaft und landen letztendlich bei den Unternehmen. Also sollte man lieber in Aktien investieren. Institutionelle Anleger sind oft gezwungen, langlaufende Staatsanleihen zu kaufen.

Überblick zu Anleihen:

- Beck:

- Gutes Video zu Anleihen als Liquiditätsreserve oder Zinsbaustein: DARUM gehören diese ETFs jetzt in jedes Portfolio!

- Andreas Beck: Renditekick mit Unternehmensanleihen | Sind Anleihen-ETFs sinnvoll? | extraETF – YouTube

- E-Book: Zinsen verstehen und nutzen | Dr. Andreas Beck & Nicolas Kocher

- Finanztip: Was Du über eine Anlage in Anleihen wissen solltest

- Finanzwesir: Alle Artikel mit dem Tag „Anleihen“

Man beachte hier auch die sehr interessanten Kommentare,

besonders die von ChrisS. - Zen Depot: Anleihen ETF: Lohnt sich das Investment?

- Kommer: Anleihen und Zinsänderungen – ein Fallbeispiel

- Kommer: Haben sichere Staatsanleihen als Investment ausgedient?

- Kommer: Das musst du über Anleihen und Anleihen-ETFs wissen

- Kommer: Anlageklasse Anleihen: Von den Basics zum Spezialwissen

- Anleihe ETF Depot aufbauen: 5,2% Zinsen mit diesen 4 Anleihe ETFs!

Nikolaus Braun empfiehlt(*): Einen geeigneten ETF für Ihren Stabilitätsbaustein finden Sie etwa auf der Seite von extra ETF:

- Bloomberg Barclays 1–3 Year Euro Government Bond

- Euro Government Bond 1–3

- Eurozone Government Bond 1–3

Der Finanzwesir empfiehlt(*)

- Deutsche Boerse EUROGOV Germany

- eb.rexx Government Germany

- iBoxx EUR Liquid Sovereign (europäisch)

Um mit wenig Aufwand in Staats- und Unternehmensanleihen zu investieren, gibt es z.B. Fixed Income One | Dr. Andreas Beck & Team | Jetzt entdecken (income-one.com). Er kostet allerdings ca. 0,45% TER.

Um das Thema Anleihen etwas von allen Seiten zu beleuchten, finde ich diesen Finanztip Thread interessant: 60/40 Portfolio mit mehreren ETFs vs. Vanguard Lifestrategy 60 – Geldanlage – Finanztip Forum

Es gibt auch inflationsindexierte Staatsanleihen, welche das Inflationsrisiko mindern. Der Schutz kostet natürlich etwas. Der höhere Kaufpreis kann die Rendite deutlich schmälern – aber im risikoarmen Teil liegt der Schwerpunkt ja auf der Sicherheit. Weil sie risikoärmer sind, kann man bei ihnen längere Laufzeiten tolerieren. Ihr Anteil am risikoarmen Teil des Anlageportfolios sollte ca. 30% aber nicht überschreiten, siehe

- Kommer: Inflationsindexierte Anleihen – wie gut schützen Sie vor Inflation?

- Finanzwesir: Was Sie über Vermögensaufbau wirklich wissen müssen(*)

- Finanzen?Erklärt!: Inflationsindexierte Anleihen schützen das Vermögen vor Inflationsrisiken

- Andreas Beck setzt auf Schweizer (inflationsindexierte) Staatsanleihen, siehe Global Portfolio One

Seit Okt 2025 bietet Trade Republic unter dem Namen „Fixed Income“ zum Promoten von Anleihen, diese in vereinfachender Darstellung an – mit Vergleich zum erwarteten EZB-Zins):

- Fixed Interest: Anleihen Laufzeit-ETF (hier iBonds)

- Unternehmensanleihen

- Staatsanleihen

In jeder dieser Anleiheklassen gibt es auch welche in USD, siehe Fremdwährungen

Siehe:

– Zinsprodukte bei Trade Republic! Bis zu 5% Zinsen?! – YouTube

– Trade Republic Festzins! 1-3% mehr als Tagesgeld? – YouTube

Immobilien-ETF und REIT

Immobilien-ETF und REITs haben gegenüber selbst- oder fremdgenutzten Immobilien einen Liquiditätsvorteil und man vermeidet den teils erheblichen Aufwand für Selbstverwaltung. Diese Vorteile sind gegen die Kosten abzuwägen.

- Finanzwesir Video Was taugen Immoblilien ETFs

- Finanztip Video: Mit wenig Geld in Immobilien investieren?

- Zen Dept: REITs: Vereinen Immobilien ETF das Beste aus zwei Welten?

- Finnzglück: REITs – Börsengehandelte Immobilienanlagen

Immobilien sind in einem breiten Weltindex bereits mit ca. 5% enthalten. Da sie jedoch eine relativ niedrige Korrelation zum restlichen Aktienmarkt aufweisen, ist es erwägenswert, sie im risikobehafteten Teil des Portfolios etwas überzugewichten.

Einzelwertinvestments

Einzelwertinvestments Aktien

Einzelwertinvestments in Aktien bergen im Vergleich zu Fonds ein deutlich höheres Risiko mit fraglich höheren Renditeaussichten bei deutlich höherem Aufwand und höheren Anforderungen an das eigene Know-How.

Für die meisten Privatanleger werden ihre Renditen durch die Diversifikation von Indexfonds geschlagen. Alle Infos und Ideen, die ein schlauer Privatinvestor vor allen anderen zu haben glaubt, sind m.E. längst von institutionellen Investoren und dem Markt berücksichtigt. Einzelwertinvestments brauchen viel mehr Sachverstand, können schädliche Transaktionskosten erzeugen und fordern beträchtlichen Arbeitsaufwand und Geisteskraft. Letzteres bedeutet besonders in höherem Alter generell ein zusätzliches operatives Risiko zum Marktrisiko (natürlich gibt es auch Ausnahmen wie Buffett).

Für Investoren mit dem nötigen Know-How und vor allem Spaß am Investieren ist überlegtes Investieren in Einzelwerte ist natürlich eine gangbare Strategie.

Kommer: Die kurze Lebenserwartung von Unternehmen

Laut Kommer gilt die Aussage „30 Einzelaktien reichen für ein ausreichend diversifiziertes Portfolio“ nur, wenn diese Aktien zufällig ausgewählt wurden.

Einzelwertinvestments Anleihen

In jungen Jahren, mit sehr langem Anlagehorizont, würde ich wohl für den risikoarmen Anteil in einzelne Bundesanleihen investieren und das Fälligkeitsmanagement für minimale Produktkosten akzeptieren. Im Alter sind mir Anleihenfonds bequemer und günstig genug.

Langlaufende Staatsanleihen sind nichts für Privatanleger, s.o.

Einzelne Unternehmensanleihen sind m.E. nichts für Privatanleger.

Beck 2023: Gutes Video zu Anleihen als Liquiditätsreserve oder Zinsbaustein: DARUM gehören diese ETFs jetzt in jedes Portfolio!

Z.B. deutsche Staatsanleihen sind eine gute Alternative zu Tagesgeld:

FinanzenErklärt! 3,5% aufs Tagesgeld, mit unbegrenzter Einlagensicherung und ohne Kontoeröffnung!

Strategische Investments

Dividendenstrategien

Dividendenstrategien sind recht beliebt – man spricht von Dividendenadel und Dividenden als dem neuen Zins – häufig mit falschen Annahmen.

Blog „rund um börsennotierte Hochdividendenwerte und ausschüttungsstarke Geldanlagen“: Nur Bares ist Wahres.

Ein prominenter Vertreter der Dividendenstrategie ist der Finanzrocker.

Ein guter Dividenden ETF: Vanguard FTSE All-World High Dividend Yield UCITS ETF (Dist) | IE00B8GKDB10 | A1T8FV

Manche Anleger haben aber schon seit Jahrzehnten (aus Zeiten, in denen es noch keine ETF gab) Einzelaktien von langfristig guten Unternehmen, die Dividenden ausschütten, und sind gut damit gefahren, die sehen keinen Grund, etwas daran zu ändern.

Bezüglich der Rendite bieten Dividenden objektiv betrachtet keinerlei Vorteil gegenüber Depotentnahmen.

- Es ist nicht vorteilhafter, Depotentnahmen über Ausschüttungen zu finanzieren, statt über Anteilsverkäufe. Der Kurswert einer Aktie sinkt um den Betrag der jeweils ausgeschütteten Dividende.

- Meines Wissens liefern Dividenden-ETFs weder eine höhere Rendite noch haben sie ein niedrigeres Risiko als Wachstumsaktien. Manche meinen aber, dass Dividendenaktien interessant sind, weil der Investor statt des Unternehmens über die Verwendung der Überschüsse entscheiden kann.

Dividendenaktien haben m.E. den einzigen Vorteil, dass man regelmäßig Auszahlungen erhält. Ob die Auszahlungen zum aktuellen Bedarf passen, ist zufällig. Mit Dividenden kann es vorkommen, dass bei schlechter Marktlage die Ausschüttungen unter dem geplanten Mindestbetrag liegen. In diesem Fall muss man trotz Dividendenstrategie Anteile verkaufen oder man braucht ein höheres Aktienvermögen, um sicher über dem Mindestbetrag zu bleiben. Siehe Kommer, Depotentnahmen: Mythen und Missverständnisse.

Dividenden kommen aber halt einfach so, ohne dass man etwas verkaufen muss. Das Geld (Dividenden) dann auch auszugeben, fällt vielen Menschen leichter, als ETF-Anteile verkaufen müssen, um daraus Kapital zu generieren.

(Regelmäßige) Depotentnahmen entsprechend dem Ausgabenbudget halte ich für die bessere Lösung. Einige Broker wie Consors bieten automatische Auszahlpläne aus Wertpapierdepots an, andere wie die DKB haben solche in Planung.

The No.1 Strategy For Retirement Income… – YouTube

Ausschüttende Dividenden-ETFs funktionieren anders, als viele vermuten:

Ein solcher ETF enthält Aktien zahlreicher Unternehmen, die im Laufe des Jahres zu unterschiedlichen Zeitpunkten Dividenden zahlen. Die eingehenden Dividenden werden vom Fonds sofort reinvestiert (also thesauriert), um keinen Cashbestand zu halten und durchgehend voll investiert zu bleiben. Die Reinvestition erfolgt nicht in die ausschüttende Aktie, sondern entsprechend der Fondsstrategie, z. B. des zugrundeliegenden Index. In regelmäßigen Abständen – etwa quartalsweise oder jährlich – verkauft der Fonds dann Aktien im Gegenwert der gesammelten Dividenden und schüttet diesen Betrag an die Anleger aus.

Bei Dividenden wird immer deren voller Bruttobetrag versteuert, unabhängig vom Kursverlauf. Bei Entnahmen wird der realisierte Gewinn (Verkaufspreis minus Kaufpreis) versteuert. Dieser kann bei niedrigen Kursen geringer ausfallen oder gar nicht vorhanden sein. Bei hohen Kursen hingegen können die realisierten Gewinne und somit die Steuerlast deutlich höher sein.

Einige Beiträge zu Dividendenstrategien:

- Buy and Hold: Lohnen sich Dividenden-ETFs für Ruheständler?

- Kommer Dividendenstrategien: Fakten und Fantasien

- Finanzen?Erklärt!: Wechsel von seiner Dividenden- zur Entnahmestrategie

- Retirement Researcher (Wade Pfau) Three Key Reasons Why Investing for Dividends as a Retirement Income Strategy is a Mistake

- Finanzfluss: Wieviel Vermögen brauchst du, um von Dividenden leben zu können? – YouTube

- Mit Fokus auf Einkommensströme ist folgender Posdcast interessant: Unkorrelierte Einkommensströme – Albert Warnecke & Anton Gneupel

- Wie sinnvoll ist eine Dividendenstrategie wirklich? – #andreasbeck – YouTube

- Finanztip Forum Diskussion: Meine Dividenden-Favoriten

- How NOT to Create Income in Retirement (The Yield Trap)

Factor Investing

[Puh! so langsam wird das Schreiben anstrengend -Geht dir beim Lesen wahrscheinlich auch so 🙂 ]

Factor Investing ist eine komplexe Verfeinerung des passiven Investierens, die auf statistisch identifizierbare Merkmale von Wertpapieren setzt, um mit höherer Rendite und/oder niedrigerem Risiko zu investieren.

Eine Trilogie zum Factor Investing:

– Factor Investing – die Basics

– Integriertes Multifactor Investing

– The Pains of Factor Investing

Aktienfaktoren und Multi-Faktor-ETFs: Dr. Beck enthüllt die besten Strategien | extraETF

Beck: Gleichgewichtetes Investieren wäre im Prinzip besser als nach Marktkapitalisierung, aber die Transaktionskosten durch das häufige Rebalancen nicht besonders liquider Aktien vernichten das wieder. Er schlägt eine Annäherung mit MSCI World + MSCI World Small Caps + STOXX Europe 600 + Japan + Emerging Markets vor um alle Faktoren abzudecken.

Prominentes Beispiel für Factor-Investing ist Der ETF von Gerd Kommer.

„Der Gerd Kommer Multifactor Equity ETF ist einzigartig: Ein All-Cap- und All-World-ETF, der bei der Ländergewichtung sowohl Marktkapitalisierung als auch Wirtschaftsleistung („BIP“) berücksichtigt, dabei Faktorprämien (Factor Investing) übergewichtet und mit über 4.000 Einzelaktien Ultradiversifikation bietet.„

Alpha-/Trendfolge-Strategien

Sogar der Finanzwesir empfiehlt seit einiger Zeit Alpha-Strategien zum Bremsen der Portfolio-Volatilität und Verbessern der Wertentwicklung: Alpha-Strategie und Alpha-Fonds: Warum die Alpha-Strategie Ihrem Depot guttut

– Vom Alpha-Leugner zum Trendfolger

– Alpha-Strategie und Alpha-Fonds

– Trendfolgestrategie, was ist das?

– Entnahmestrategien optimieren: Können Trendfolge-Fonds das Risiko während der Entnahmephase reduzieren? – Finanzen? Erklärt!

– Trendfolge – langfristiger Renditebringer oder zu schön, um wahr zu sein? – Finanzen? Erklärt! (finanzen-erklaert.de)

Is Small Cap Value Worth It? Ben Felix Explains the Truth About AVUV & Factor Investing

Immobilien

Selbst- oder fremdgenutzte Immobilen (Häuser oder ETW) habe ich einbezogen, weil manche diese bereits besitzen. Ihre Renditen werden überschätzt, ihre Risiken unterschätzt. Ihr Wert als Anteil am Gesamtvermögen (häufig 50 bis 90%) stellt für die meisten Haushalte ein gefährliches Klumpenrisiko dar, siehe Buch Über Geld nachdenken(*), „Immobilien zwischen Verstand und Emotion“

Der für die Vermögensbildung wichtige Zwangsspareffekt durch für die Kreditfinanzierung festgeschriebene monatliche Sparraten spielt im Ruhestand keine Rolle mehr.

„Eigenheimbesitzer sind im Alter vermögender als Mieter“ – Lügen mit Statistik – Gerd Kommer

Immobilien als Kapitalmarktprodukt machen eher keinen Sinn. Über Eigenkapital gekaufte oder ererbte Immobilien zu vermieten, ist eine gangbare Strategie. Dabei sind jedoch eigene Arbeitszeit und Nerven oder renditemindernde Hausverwaltung nicht zu unterschätzen.

Immobilien sind verfallende Gebäude auf nicht wachsenden Grundstücken 🙂

Neunundvierzig Honorarberatung: Betongold glänzt nicht mehr

Selbstgenutzte Immobilien machen nur aus Lifestylegründen Sinn. Sich ein Nest unter eigener Kontrolle zu wünschen, ist selbst entgegen finanzieller Überlegungen ein guter Grund. Gleichzeitig an mythische Vorteile zu glauben, kann jedoch zu Fehleinschätzungen der finanziellen Situation führen.

Ihre Vorsorge: Eigenheim sollte bei Renteneintritt gut in Schuss sein

Die häufig genannten ökonomischen Motive Altersvorsorge, Wertzuwachs, Schutz vor Mieterhöhungen und mietfreies Wohnen im Alter halten genauerer Betrachtung nicht stand – selbst wenn wir in unserer Betrachtung „für den Ruhestand“ annehmen, dass alle Darlehen getilgt sind, siehe Kommer, Souverän investieren vor und im Ruhestand(*) insbesondere zum Mythos „Mietfrei Wohnen im Alter“. Immobilien lassen sich im Alter schlecht verzehren, weil nicht in häppchenweise verkaufbar und in D gibt es kaum gute Möglichkeiten für Umkehr-Hypotheken (Immobilien als Rente), siehe Zustifterrente der Stiftung Liebenau und Umkehrhypothek als Finanzierung im Alter? Für diesen Fall ist es wohl besser, die Immobilie zu verkaufen und sich einen Auszahlungsplan zu machen. Mit dieser Möglichkeit sollte man sich früh auseinandersetzen, statt sie bis zum letzten Moment zu verdrängen, denn die häufig mit dem Alter einsetzende Starrheit erleichtert eine solche Entscheidung nicht.

– Umkehrhypothek: Immobilienrente ohne Hausverkauf

– Umkehrhypothek und Leibrente: Mietfrei im zuvor eigenen Haus wohnen | Verbraucherzentrale.de

– „Teilverkauif Senioren Geld aus der Tasche ziehen“ | Ihre Vorsorge

– „Eigenheimverrentung“ – eine schlechte Idee – Gerd Kommer (gerd-kommer.de)

Gutes Video und Rechner von Finanztip dazu:

Mieten oder kaufen: Was lohnt sich für Dich? | Rechner

Immobilie vermieten – lohnt sich das als privater Kleinanleger?

Fremdgenutzte Wohn-Immobilien (Gewerbe-Immobilen sind ein eigenes Thema) bergen ein den Aktien vergleichbares Risiko (Wertverlust, Mietausfälle). Ein Direktinvestment in das Eigenkapital einer einzelnen oder weniger einzelner Wohnimmobilien ist genauso risikoreich wie ein diversifiziertes Aktieninvestment – bei hohem Kreditanteil an der Immobilie vermutlich risikoreicher. Die Nettorendite nach Steuern liegt für Kleinvermieter bis 3 Wohneinheiten zwischen 1,5% und 2%, inflationsbereinigt real bei ca. -0,2% bis +0,3%. Für größere Vermieter real bei ca. 2,5% bis 3%, siehe Kommer, Souverän investieren vor und im Ruhestand(*).

Der beträchtliche Arbeitsaufwand zum Verwalten sollte nicht unterschätzt werden – von wegen „passives“ Einkommen. Obwohl mancher das vielleicht als ein schönes Hobby betrachtet oder diese Arbeit zur eigenen Wertschätzung braucht. Immobilien sind nicht häppchenweise verkaufbar, die kleinste verkaufbare Einheit ist eine Wohnung.

Wer nicht überdurchschnittlich vermögend ist, sollte nicht in eine vermietete Immobilie investieren, wenn er schon ein Eigenheim besitzt. Für Vermögende jedoch eignen sich fremdgenutzte Immobilien gut zur Vermögenssicherung.

Viele Immobilien-Investments sind unrentabel, weil Menschen naiv glauben, sie könnten erfolgreich Immobilienprojekte auswählen, entwickeln, finanzieren und bewirtschaften. Oft scheitert das schon ganz zu Beginn mit zu hohen Kaufkosten. Es ist verblüffend, wie oft von gefühlt erzielten Wertsteigerungen berichtet wird, ohne z.B. Berücksichtigung der Inflation. Von der tatsächlichen Wertsteigerung in den letzten Jahren lässt sich nicht auf eine generelle positive Tendenz schließen.

Zu Auslandsimmobilien siehe

Weiterführende Links zu Immobilien:

Finanzen?Erklärt Aktien versus Immobilien – Der Versuch eines Vergleichs – Finanzen? Erklärt! (finanzen-erklaert.de)

Finanztip: Lohnen sich die eigenen vier Wände?

Finanztip Videos: Kaufen oder mieten durchgerechnet

Immographs: Immobilienkauf Online-Rechner

Finanzwesir: Der Excel-Vergleich: Mieter mit Aktiendepot versus Eigenheimkäufer mit (kleinem) Aktiendepot. Was ist besser?

Zendepot: Kaufen oder Mieten – Ist die Miete rausgeworfenes Geld?

Kommer: Foliensatz mit Daten und Fakten Kaufen vs. Mieten –Wunsch und Wirklichkeit

Kommer: Buch Kaufen oder mieten?: Wie Sie für sich die richtige Entscheidung treffen, Neue Auflage Aug 2021(*)

Kommer Wertsteigerungen von Wohnimmobilien – Traum und Wirklichkeit

Kontroverse Diskussionen im Finanztip Forum:

– Wie reagiert ihr mit euren Geldanlagen auf Trumps Mega Zölle? – Seite 51 – Geldanlage – Finanztip Forum

– Immobilie statt ETF, was ist cleverer? – Geldanlage – Finanztip Forum

Verlassene Luxus-Wolkenkratzer in New York: Hier parken Superreiche ihr Geld

Vielleicht haben die vielen leer stehenden Condos in Thailand (man sieht viele, bei denen seit Jahren noch nicht mal Außengeräte von Klimaanlagen montiert sind) denselben Grund: Geld parken, potenzielle Mieteinnahmen rechtfertigen Abnutzung und Aufwand mit Mietern nicht.

Gold (spekulativ, Krisenschutz)

Gold ist eine spekulative Anlageform ohne laufende Wertschöpfung (keine Zinsen, Dividenden). Es ist kein Renditebringer, sondern ein Stabilitätsanker. Es dient nicht der Vermögensvermehrung, sondern der Absicherung gegen systemische Risiken.

Gold erzeugt keine laufenden Erträge wie Zinsen oder Dividenden und unterliegt keinen produktiven Prozessen – sein Wert entsteht ausschließlich durch Angebot und Nachfrage. In Zeiten wirtschaftlicher Unsicherheit, geopolitischer Spannungen oder Währungsabwertung wird Gold oft als „sicherer Hafen“ gesucht.

Für die Altersvorsorge ist Gold nur eingeschränkt geeignet. Es bietet keinen verlässlichen Inflationsschutz auf kurze Sicht, da sein Preis stark schwanken kann. Historisch hat Gold über sehr lange Zeiträume Kaufkraft erhalten, aber es unterliegt auch langen Phasen der Stagnation. Als Diversifikationsbaustein kann es sinnvoll sein, insbesondere zur Absicherung gegen Extremrisiken wie Währungsreformen oder Finanzsystemkrisen. Typischerweise wird ein Anteil von 1–5 % des Gesamtvermögens empfohlen – abhängig von Risikoprofil und Anlagehorizont.

Gold gehört nicht ins Depot, sondern ins Vermögen. Also physisch in den heimischen Safe oder in ein Bankschließfach

Möglichst anonym, denn wenn ich es nicht brauche, erlaubt mir der Staat, es zu haben, wenn ich es aber brauche, weil der Staat zusammenbricht, könnte er mir verbieten wollen, es zu haben – gerade für solche Extremfälle hält man Gold ja.

Beim Kauf ist zu beachten, dass kleine Stückelungen (z. B. 1g-Münzen oder Goldtafeln) höhere Aufschläge und schlechtere Spreads haben als größere Barren. Für langfristige Anleger sind standardisierte Einheiten (z. B. 50g, 100g) meist kosteneffizienter und besser handelbar.

Gold ist kein Ersatz für renditeorientierte Anlagen wie Aktien oder Immobilien, sondern ein ergänzender Baustein zur Absicherung gegen systemische Risiken. Seine Funktion als Vermögensschutz wird im Ruhestand interessanter, da dort Kapitalerhalt und Krisenresistenz wichtiger sind als Wachstumschancen.

Wieso es keine gute Idee ist, Gold zu Hause im Tresor aufzubewahren

Gold Teil 2 – Prof. Dr. Hartmut Walz

– Der Goldstandard: Ein Motor für mehr Wirtschaftswachstum? – Gerd Kommer

-Kritische Anleger: Ist Gold eine gute Geldanlage?

– Finanzwesir rockt Duell: Gold kaufen: Sinnvoll oder nicht?

– Finanzwesir Podcast: Gold kaufen

-Finanztip: Gold & Goldpreisentwicklung – Ist Gold eine sinnvolle Geldanlage?

– Edelmetalle als Beimischung – macht das Sinn? – Gerd Kommer

Gold als Investment – Fakten und Fantasie

– Teil 1: Wie hoch war die historische Goldrendite wirklich?

– Teil 2: Faktencheck – Was ist dran an gängigen Ideen zu Gold?

Hier praktische Infos zur Anlage in Edelmetallen aus der Freiheitsmaschine (insbes. Teil 2)

Seit Juli 2025 kann man über Bison(*) physisch hinterlegte EUWAX Gold-ETCs handeln. Ich lege es lieber in ein Bankschließfach, das habe ich ohnehing für wichtige Unterlagen und Datenbackups.

Kryptowährungen (hochspekulativ!)

In Kryptowährungen zu investieren, halte ich für reine Spekulation und das gehört in den Bereich Spielgeld.

Cryptoassets: The Guide to Bitcoin, Blockchain, and Cryptocurrency for Investment Professionals

Langer Thread im Finanztip Forum: Bitcoin wird „Status eines Gold-Ersatzes“ erreichen – Geldanlage – Finanztip Forum

Eine einfache Möglichkeit, in Kryptowährungen zu investieren, ist die Bison(*) App.

Bison wird von der Börse Stuttgart in Zusammenarbeit mit der solarisBank angeboten und unterliegt der deutschen Einlagensicherung (Einlagen bis 100T€ abgesichert). Mit Coins in Bison kann man keine Waren einkaufen, sondern kann nur Coins kaufen, halten und verkaufen. Bison funktioniert wie ein „normales“ Multi-Währungskonto. Man braucht kein Kryptowallet und ist als gelegentlicher Nutzer nicht in der Gefahr, den Zugriff auf seine Coins leicht zu verlieren. Bison hat einen schönen Demo-Modus, in welchem man den Kauf und Verkauf von Kryptowährungen ganz ohne Risiko ausprobieren.

Alle Kryptowährungen | Krypto Kurse & Preise – Investing.com

Krypto-Börsen-Vergleich: 20+ Plattformen im Test 01/2025

Ich selbst habe mein Bison-Konto nur, weil ich ein Gefühl für den Umgang mit Kryptos und deren Volatilität bekommen und ein wenig spielen wollte, und werde es wohl bei einem Kleinstbetrag in Bitcoin und Ether belassen.

Um ein Gefühl für Staking zu bekommen und für ein wenig Rendite habe ich meine ETH gestaked (aktuell 3% p.a. mit wöchentlicher Auszahlung in ETH).

Brandneu: Dein BISON Staking-Rechner – BISON App

Man kann Krytos einfach beleihen (Crypto-Backed Lending). Wegen ihrer extrem hohen Volatilität würde ich das aber nie tun.

Politisch gibt es sehr kritische Sichten zu Kryptos , sogar von Insidern: Dogecoin-Erfinder: In Kryptogeld steckt das „Schlechteste des Kapitalismus.

Für junge Leute können Kryptos vielleicht interessanter sein:

Im Ruhestand weniger geeignete Anlageinstrumente

Es gibt noch viele weitere Anlagemöglichkeiten (Fremdwährungen, Rohstoffe, Optionen (Derivate), Kryptowährungen, Kunst, (Acker)Land, Wald und Sammlerobjekte wie Whisky oder Oldtimer) und Anlagestrategien wie den Versuch, den angeblichen Cost Averaging Effekt zu nutzen. Diese scheinen mir für die Gestaltung der Finanzen im Ruhestand weniger geeignet.

Zu Sammlerobjekten habe ich überhaupt keine Ahnung und keine Meinung.

Kunst: Eine attraktive Anlageform? – Gerd Kommer

Spielgeld (hochspekulativ!)

Wer unbedingt mit etwas Spielgeld in Penny Stocks, Optionswetten, Hebelprodukten oder sonstigen „Zock“-Investments spekulieren will, sollte das mit max. 10% seines Vermögens tun. Dabei ist es wichtig, seine Grenzen einzuhalten – Spekulieren birgt ein nicht zu unterschätzendes Suchtpotential!

Wer sowas nutzen möchte, sollte sich gut damit auskennen und braucht dann meine Anmerkungen dazu sicher nicht.

Rohstoffe

Rohstoffe sind zwar endlich, aber auch ersetzbar. Investitionen in Rohstoffe halte ich für reine Preisspekulation. Sie kommen in meinen Überlegungen nur im Zusammenhang mit dem Mischfonds ARERO vor, siehe 3. Szenarien zur Anlagestrategie für den Ruhestand und für das Edelmetall Gold. Die Wissenschaftler hinter dem interessanten Fond ARERO sehen in ihrem 15% Rohstoff-Anteil ein Diversifikationspotential. Kritiker bemängeln die schwache Performance des Rohstoffanteils im ARERO.

Kommer:

– Sollte man in Rohstoffe investieren? G. Kommer über Rohstoffe & Gold im Portfolio

– Gehören Rohstoffe jetzt ins Portfolio? Mit Dr. Gerd Kommer | justETF

Humankapital

Die eigenen Fähigkeiten (Humankapital) sind wesentlicher Aspekt bei der Vermögensbildung. Zusätzliche Einkünfte aus Arbeit, bei Bedarf auch im Ruhestand, berücksichtige ich bei meiner Planung nicht. Sich im Alter darauf zu verlassen, halte ich für zu risikoreich (Krankheit, Alter, Unlust).

Durch Arbeiten im Alter kann sich aber natürlich ein schönes Zubrot ergeben und die Beschäftigung kann einfach nur Spaß machen oder fit halten. Flexirente und Aktiverente machen das attraktiver.

Nicht börsennotierte Unternehmensbeteiligungen

Nicht börsennotierte Unternehmensbeteiligungen (Private Equity) und P2P, Crowdfunding gehören in die Phase des Vermögensaufbaus, nicht in die Finanzplanung für den Ruhestand – außer für wirklich Vermögende.

Die prominenten Vertreter des rationalen und passiven Investierens (Kommer, Beck, Fuchs) sehen ELTIFs, insbesondere Private Equity ELTIFs, wegen der hohen Kosten, der Komplexität, der Illiquidität und der Zweifel an einer nachweisbaren Überrendite nach Kosten im Vergleich zu einem einfachen, globalen ETF-Portfolio, kritisch. Sie warnen Privatanleger davor, diesen Produkten zu viel Vertrauen zu schenken.

- Private Equity – Wunsch und Wirklichkeit – Gerd Kommer

- Wie sieht Finanztip Private Equity? | Einordnung des Trade-Republic-Interviews

Fremdwährungen

Fremdwährungsanlagen sind eine Spekulation auf die Wechselkursentwicklung. Wechselkursentwicklungen sind noch weniger vorherzusagen als die von Aktien.

Bankguthaben in Fremdwährungen, sei es im Inland oder Ausland, als vermeintlich risikosenkendes Investment in „Hartwährungen“ sind laut Kommer „Souverän Vermögen schützen“(*) keine gute Idee zur Vermögenssicherung. Das Wechselkursrisiko aller Währungen zum Euro ist außerordentlich hoch. Der Währungsmarkt in volatil und wird u.a. durch die Zentralbanken „manipuliert“. Wer eine so schwankungsintensive Anlage wie „Hartwährungen“ erwägt, sollte besser gleich in Aktien investieren.

Bei verzinsten Anlagen in Fremdwährungen (Tagesgeld, Festgeld, Anleihen) werden die Zinsvorteile gegenüber Anlagen in Euro durch die Schwankungen des Wechselkurses überdeckt. Hier eine Übersicht der Wechselkursrendite der letzten Jahre:

USD -> EUR

2023 -3,13 %

2022 +6,21 %

2021 +7,05 %

2020 -8,26 %

2019 +2,59 %

Bei Euro-Hedged US-Staatsanleihen wird der Hedge nicht günstiger sein als der Zinsunterschied.

Kommer: Vorsicht, Franken-Falle! – Darum ist der Franken überschätzt & Euro unterschätzt

Eine einfache Möglichkeit, Geld in Fremdwährungen zu halten, sind die Multi-Währungskonten von Wise(*) (ex TransferWise).

Wise sichert die Einlagen nicht über eine deutsche oder europäische Einlagensicherung ab sondern über sogenanntes Safeguarding: Ist es sicher, Geld in meinem Multi-Währungs-Konto zu halten? Wie sicher das ist, kann ich nicht beurteilen. Im Zweifel sollte man Wise wohl besser nur für Auslandsüberweisungen nutzen und Geld dort nicht länger als nötig liegen lassen. [Oder kann jemand dieses Safeguarding besser beurteilen?]

Bei der IKB gibt es Tages- und Festgeld in USD: Geldanlagen in US-Dollar.

Bei Trade Republic gibt es US-Anleihen ETF: Investiere in Zinsprodukte.

Die dort als Vergleichswerte angezeigte Gerade mit den erwarteten EZB-Zinsen basiert auf ECB Watch Tool | ECB Interest Rate Probabilities.

Erläuterung siehe Zinsprodukte bei Trade Republic! Bis zu 5% Zinsen?!

Kritische Anleger: Vorsicht vor diesen Festgeldern

Der globale Investor Teil (1) – Kursrisiken während der Ansparphase – Finanzen? Erklärt! (finanzen-erklaert.de)

(Acker)Land

Vermögende kaufen auf der Suche nach Anlagen zur Vermögenssicherung weltweit (Acker)Land. Der chinesische Staat ist schon überall investiert – vielleicht sind sie wirklich auch an den Flächen interessiert, aber sie kaufen sicher auch für politische Einflussnahme. Bill Gates ist der größte Landbesitzer in den USA. Ob sich das für Privatinvestoren lohnt, wage ich zu bezweifeln. Rentiert sich der Kauf von Feld, Wald und Wiese?

Cost-Averaging Effect

Es gibt keinen Cost averaging Effect

Die Begründung von Anlagestrategien mit dem Cost averaging Effect (Durchschnittskosteneffekt) halte ich für Unsinn, weil es einen Cost averaging Effect schlicht nicht gibt, siehe Die Legende vom Cost Averaging Effect. Das spricht jedoch nicht generell gegen Fondssparpläne – im Gegenteil: dauerhaftes Sparen in kostengünstige ETFs ist unbestritten eine der besten Möglichkeiten zum Vermögensaufbau – dazu braucht es keine unsinnigen Begründungen.

Finanztip: Wie sicher sind ETF-Sparpläne wirklich?

Megatrends und Nischen

Gewarnt sei vor Megatrends und Nischen

Man könnte sogar in Anteile teurer Sneaker oder von Kunstwerken investieren.

Folgt man aufgehypten Trends, dann nutzt man gerade keinen Informationsvorsprung, sondern springt auf längst fahrende Zug auf oder lässt sich auf undurchschaubare Risiken oder Kosten ein.

[ *) Dieser Post enthält Affiliate-Links. Das kostet dich nichts, bringt mir aber etwas Einkünfte.]

Cookie Consent mit Real Cookie Banner

Cookie Consent mit Real Cookie Banner

Sehr guter Übersichtsartikel mit wertvollen Links! Besten Dank dafür