Zum Vergleichen von Reisezielen kann eine gewichtete Ziel/Lösung-Matrix (in Excel) hilfreich sein:

WeiterlesenSchlagwort: Rechner (Seite 1 von 2)

Der Rentenbarwert ist der Barwert (heutige Wert) aller zukünftigen Rentenzahlungen. Er repräsentiert das Kapital, das heute benötigt wird, um eine bestimmte Rente über einen festgelegten Zeitraum bei einem gegebenen Zinssatz zu finanzieren.

Rentenbarwerte lassen sich mit diesem Excel-Sheet und der Barwert-Funktion (BW, englisch PV) berechnen.

Dein unsichtbares 450.000-Euro-Depot: Was die meisten Rentner übersehen – YouTube

Siehe auch Finanz-Rechner von anderen.

Hier eine Übersicht meiner Excel-Arbeitsblätter. Alle lassen sich herunterladen.

- Auf einzelne Jahre heruntergebrochene Finanzplanung

Finanzplan für den Ruhestand (Excel)

- Einfache, grobe Finanzplanung

„Bierdeckel“ Finanzplanung (Excel) - Barwert einer Rente berechnen

Renten-Barwert (Excel) - „Spielen“ mit unterschiedlichen Asset-Allokationen eines Portfolios:

Asset-Allokation (Excel)

- Anregung für eigene Planungen von Ausgaben-Budgets im Heimatland

Ausgaben-Budget Heimat (Excel)

- Planung von Ausgaben-Budgets auf Reisen

Budget-Planung Reisen (Excel)

- Gewichtete Ziel/Lösung-Matrix zum Vergleichen von Reisezielen

Gewichtete Ziel/Lösung-Matrix (Excel]

- Vergleichen der Preise von Hotels und Apartments

mit unterschiedlichen Währungen und Konditionen je Unterkunft

Hotel & Condo-Preisvergleich (Excel) - Umrechnung von Währungen

Travel Currencies Währungsrechner (Excel) - Spickzettel für Pins

Spickzettel für PINs (Excel)

Hier mein Währungsrechner als Excel-Arbeitsblatt und einige gute Währungsrechner-Apps von anderen.

WeiterlesenDieses Arbeitsblatt dient zum Vergleichen der Preise von Hotels und Apartments.

Effektive Hotelpreise sind schlecht zu vergleichen, weil Hotels und Buchungsportale Preise unterschiedlich angeben: verschiedene Währungen je Anbieter, wechselnde Währungen im Buchungsablauf, Gebühren und Zuschläge im Tagespreis enthalten oder als Zuschläge in Prozent oder zusätzliche Zuschläge je Buchungsschritt oder erst im Gesamtpreis, nachdem man seine persönlichen Infos eingegeben hat. All das versuche ich mit meinem Arbeitsblatt vergleichbar zu machen.

WeiterlesenIch hatte mich so sehr über die schlechte Bedienbarkeit von Währungsrechner–Apps geärgert, dass ich eine eigene App Travel Currencies für das mittlerweile leider eingestellte Windows-Phone schrieb. Ich erwäge, diese App auf Android, IOS und im Web wieder aufleben zu lassen.

Aktuell gibt es dazu von mir ein Excel-Arbeitsblatt Travel Currencies Währungsrechner (Excel) welches einige Features meiner Windows-Phone App nachbildet.

Dieses Arbeitsblatt unterstützt bei der groben Finanzplanung. Für eine auf einzelne Jahre heruntergebrochene Planung siehe Finanzplan für den Ruhestand (Excel).

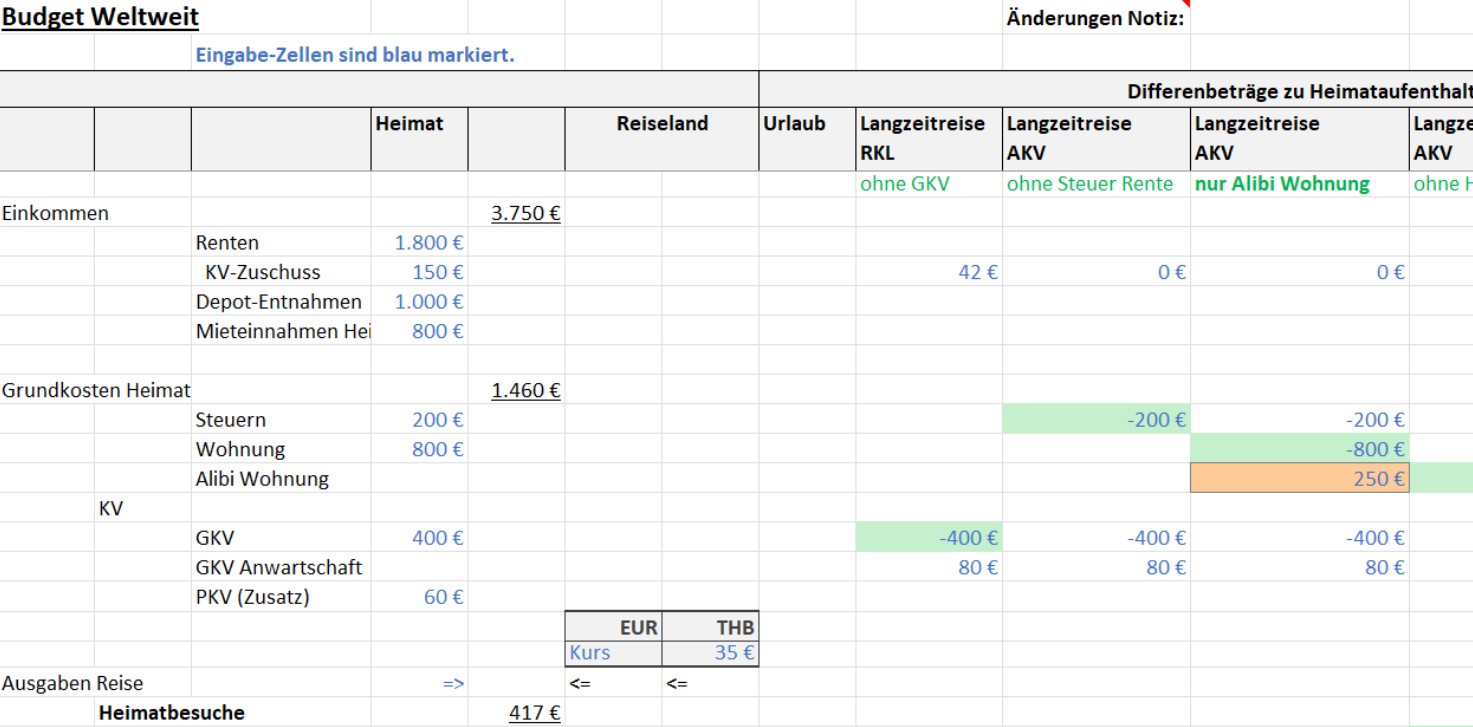

WeiterlesenDieses Arbeitsblatt dient zur Planung von Ausgaben-Budgets auf Reisen.

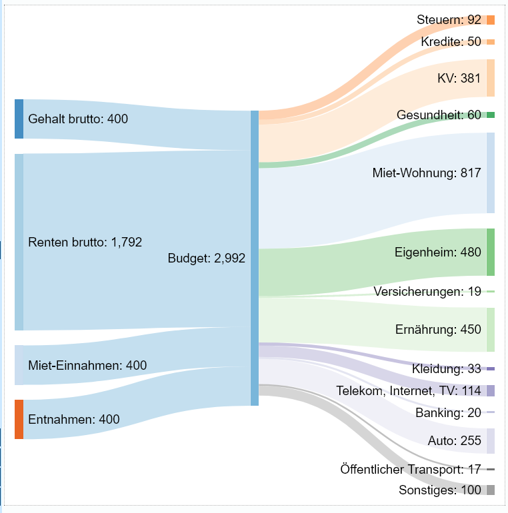

WeiterlesenDieses Arbeitsblatt dient zur Anregung für eigene Planungen von Ausgaben-Budgets im Heimatland.

WeiterlesenKontakt

Impressum

Datenschutzerklärung

SiteIcon by srip from www.flaticon.com

![]() This work by Peter Meinl is licensed under a Creative Commons Attribution 4.0 Unported License.

This work by Peter Meinl is licensed under a Creative Commons Attribution 4.0 Unported License.

Cookie Consent mit Real Cookie Banner

Cookie Consent mit Real Cookie Banner