Last updated on Januar 4, 2026

Dieses Arbeitsblatt dient als Anregung für auf einzelne Jahre heruntergebrochene Finanzplanungen. Es basiert auf Vorschlag für einen Finanzplan – Die ersten Schritte | Der Privatier (der-privatier.com). Für grobe Finanzplanungen siehe meine “Bierdeckel” Finanzplanung (Excel).

Planung ist der Ersatz des Zufalls durch den Irrtum.

Alle Excel-Arbeitsblätter zur Finanzplanung:

Ausgaben Budget Heimat (Excel)

Budget-Planung Reisen (Excel)

Grobe “Bierdeckel” Finanzplanung (Excel)

Asset-Allokation (Excel)

Finanzplan für den Ruhestand (Excel)

Man plant nicht unter der Illusion, die Zukunft würde entsprechend der Planung verlaufen, sondern um zu verstehen, wie der beplante Bereich tickt – wie sich geänderte Parameter oder Maßnahmen auswirken. Damit versteht man, worauf man Einfluss hat und was man halt akzeptieren muss, und kann in Entscheidungssituationen unter Zeitdruck, Stress oder gesundheitlichen Einschränkungen leichter und besser reagieren.

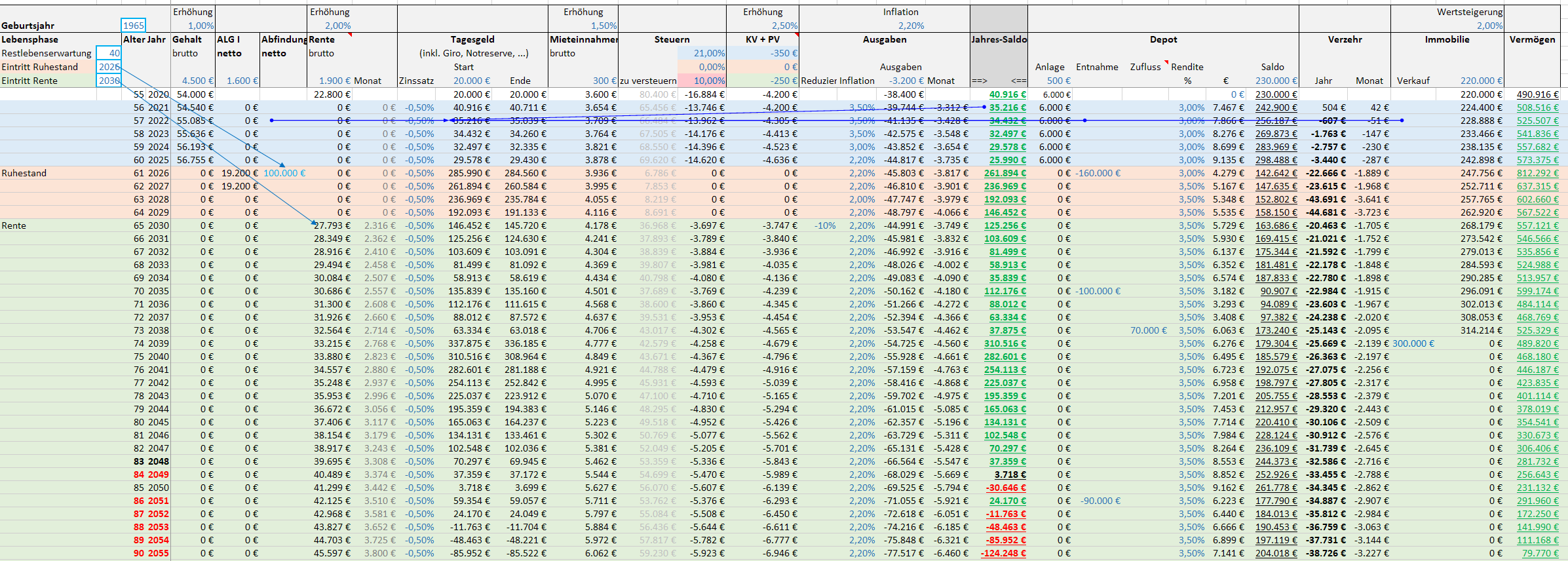

Mein eigenes Arbeitsblatt sieht aktuell anders aus. Mit diesem hier habe ich versucht, allgemein interessante Aspekte zu integrieren, wie Gehalt, Rente, Abfindung, ALG I, Mieteinnahmen, Steuern, Tagesgeld, Depot-Anlagen/Entnahmen, Reduzierung des Ausgabenbudgets mit dem Alter, Veränderung von Tagesgeld-Zinsen und Inflationsrate über die Jahre und Übergang vom Erwerbsleben (mit Gehalt), ggf. über einen Vorruhestand (kein Gehalt mehr, noch keine Rente) in den Ruhestand (mit Renten und höheren oder niedrigeren KV-Beiträgen). Die Lebensphasen Arbeit, (Vor)-Ruhestand, Rente sind konfigurierbar.

Die Eingabewerte sind fiktiv so gewählt, dass sich interessante Konstellationen ergeben.

[Vorsicht! Diese Version hat wahrscheinlich noch konzeptionelle Fehler und falsche Berechnungen – verlasst euch also nicht zu sehr auf meine unerprobten Formeln, sondern experimentiert selbst.]

Erläuterungen

Der Grundgedanke dieses Arbeitsblattes ist im Post des Privatiers beschrieben: Für jedes Jahr gibt es eine Zeile mit Vermögen am Jahresanfang, Einnahmen, Ausgaben und als Saldo Endstand. Der Endstand eines Jahres wird als Vermögen am Jahresanfang des Folgejahres übernommen.

Mein Arbeitsblatt ist aus einer rentenlastigen Planung mit Investitionen und Immobilien als Zubrot entstanden. Für mehr investitionsgetriebene Planungen würde man die Reihenfolge der Spalten und die Detaillierung anders gestalten.

Um verschiedene Lebensphasen abzubilden, kann man links im Kopfbereich das Jahr des geplanten Ruhestands und das Jahr des Renteneintritts angeben. Bis zum Ruhestandeintritt wird das Gehalt berücksichtigt. Erst ab Renteneintritt die Rente. Gehalt und Rente gleichzeitig habe ich bei der Erstellung nicht vorgesehen (obwohl vorzeitiger Renteneintritt und gleichzeitig weiterarbeiten eine gute Alternative sein kann, siehe (Früh)Rente plus Job kann sich lohnen), aber man kann das Gehalt einfach in der Ruhestandsphase manuell eintragen, oder die Formeln ändern.

Gibt man z.B. in Eintritt Ruhestand und Eintritt Rente 2028 und 2020 ein, ergibt sich folgendes Bild der Lebensphasen:

Die Eingabe der Restlebenserwartung bewirkt die Markierung der Zeile mit dem erwarteten Lebensende „Habe Fertig“. Man sieht aber auch die Entwicklung der Werte in den nachfolgenden Jahren.

Weitere Eingabefelder sind: Gehalt, ALG, Abfindung, Rente ohne KV Anteil, Tagesgeld (oder andere risikoarme Anlagen wie Geldmarktfonds), Mieteinnahmen, Steuern (einstellbar: steuerfreier Anteil der Rente, abziehbare Vorsorgeaufwendungen, Durchschnittssteuersatz), KV+PV, Ausgaben.

KV+PV haben eine extra Spalte, damit man ihre Beitragsentwicklung simulieren kann. Für freiwillig GKV-Versicherte und privat Versicherte zahlt die DRV einen Zuschuss auf den KV-Beitrag, aber nicht auf den PV-Beitrag, deshalb die Spaltenübreschrift „KV-Anteil + PV); Pflichtversicherte tragen einfach ihren Beitragsanteil für KV + PV ein.

Der Jahres-Saldo wird berechnet.

Für einige Spalten wie Rente, Inflation, … ist eine prozentuale Veränderung eingebbar. Für manche habe ich diese Werte in einer separaten Spalte jährlich überschreibbar gemacht. Bei Ausgaben gibt es eine zusätzliche Spalte, in der man prozentuale Reduzierungen im Alter eingeben kann.

Rechts vom Jahres-Saldo lassen sich Angaben machen zu Depot-Anlagen, -Entnahmen und Rendite. Unter Zufluss kann man erwartete Zuflüsse von Aussen (z.B. Erbschaften) eintragen. Das alles fließt auch in den Jahres-Saldo ein.

Die Spalten Verzehr geben einen Überblick zum Verzehr bzw. Wachstum des Gesamtvermögens.

Bei Immobilie kann man die Werte von Immobilien und Verkäufe in bestimmten Jahren eingeben. Auch das fliest in den Jahres-Saldo ein.

Cookie Consent mit Real Cookie Banner

Cookie Consent mit Real Cookie Banner

Hallo mich interessiert Dein Rechner, leider ist der Link zm Onedrive Ordner defekt. Könntest du den bitte reparieren?

Habe das gerade mit Firefox, Chrome und Edge getestet. Sowohl der Download als auch das direkte Öffnen funktionieren bei mir.

Vielleicht hast Du irgendein einschränkendes Setting im Browser eingestellt

Kannst mir gerne eine E-Mail (Adresse unter „Kontakt“) mit Details schicken, damit wir das Problem lösen können.

Hallo,

Interessiere mich für deinen Ruhestand Rechner.

Allerdings finde ich keinen Link für den Download, übersehe ich was?

Danke schon vorab für den Link und Gruß!

Astrosoft

Im in die Seite eingebetteten Excel-Arbeitsblatt hat es in der unteren, schwarzen Zeile rechts 5 Icons.

1. Mit dem Linken kann man runterladen.

2. Mit dem Rechten lässt sich das Arbeitsblatt in Excel Online öffnen – dort kann man mit „Datei > speichern unter“ runterladen.

Yup… Danke!

🤓

Respekt! Großartige Website. Interessante Betrachtungsweisen. Klasse Excel-Planung. Bin bereits am Umbauen auf meine individuelle Situation.

Danke! Es freut mich, dass mein Blog für Dich passt.

Hallo Verfasser, vielen Dank für deine zahlreichen Informationen zum Thema Privatier. Eine Frage habe ich zu deiner Excel „Finanzplanung für den Ruhestand“. Wie kann ich mir die hier vermutlich hinterlegten Formeln (außer der blauen Zellen zur Eingabe der Istzahlen) zur Berechnung der jeweiligen Zellen anzeigen lassen? Vielen Dank für deine Rückinfo. Gruß

Zum Anzeigen der Formeln: in der schwarzen Fusszeile auf das Icon ganz rechts „View full-size workbook“ klicken. Damit wird das Arbeitsblatt in Excel Online geöffnet. Dann auf berechnete Zellen klicken.

Über File > Create a Copy kannst du dir das Arbeitsblatt auf deinen PC runterladen.

Danke für deine schnelle Rückmeldung. Hat alles bestens funktioniert. TOP

Nur so als Warnung: Dieses Arbeitsblatt ist ziemlich komplex und kann auch Fehler enthalten. Ich empfehle, es nur als Anregung zu nutzen und sich dann eine eigenes (einfacheres) zu basteln.

Leider funktioniert bei mir der download nicht, vermutlich weil MS 365 Copilot installiert ist.

Nach dem anklicken des Icons „View full-size workbook“ öffnet sich eine leere MS365 Copilot Seite. Und von dort aus kann ich die excel-Datei nicht öffnen, da jeglicher Verweis darauf fehlt.

Da die Datei genau das ist, was ich gesucht habe, bin ich über jeden Tip dankbar, wie ich stattdessen den download aufführen könnte.

Habe einen workaround eingebaut. Bitte teile mir mit, ob das für dich funktioniert. Dann ändere ich das bei meinen anderen Excel entsprechend. Ansonsten maile ich dir gerne eine Kopie.

Leider funktioniert es auch jetzt nicht. Auch nicht mit meinem business-account.

Wenn Du mir die Datei via email zukommen lassen könntest, wäre das super!!

Hab dir die Datei gerade gemailt. Bei ähnlichen Problemen könntest du es mit Edge in Windows Sandbox versuchen. Edge weiss dann ja nix von deinem Copilot. Ich nutze die Sandbox häufig. Einmal das Feature einrichten, dann started die Sandbox in ein paar Sec.

Habe jetzt zu all meinen Excel-Arbeitsblättern einen Download-Link ergänzt.

Moin

Tolle, hilfreiche Excel, vielen Dank!

Blatt und Formeln erschließen sich mir komplett, allerdings verstehe ich nicht, warum das Gehalt (Spalte E) in brutto angegeben werden muss. Für die Aussagekraft des Jahres-Saldos müssten doch eigentlich netto-Werte verwendet werden? Oder übersehe ich irgendwo die Versteuerung des Brutto-Gehalts.

Danke für einen Hinweis dazu!

Das Bruttogehalt fliesst in die Spalte „zu versteuern“ ein. Aber, so völlig ausgegoren ist das mit den Steuern nicht. Habe das Worksheet mit Nettobeträgen angefangen und dann Spalte Steuern dazugebaut. Aktuell macht das Ganze steuerlich nur grob Sinn, u.a. müsste man die Depoterträge nicht mit dem persönlichen Steuersatz, sondern mit 25% Abgeltungssteuer (evtl. plus Soli) versteuern.

Möchte mit meinem Worksheet dazu anregen, sich ein eigenes zu bauen, um die persönliche, järhrliche Entwicklung der gesamten eigenen Finanzen mit unterschiedlichen Annahmen zu simulieren. Je nach eigener Situation kann das viel einfacher als meine Vorlage sein. For grobere Plaungungen siehe Bierdeckel Finanzplanung.

Viel Spaß beim Simulieren!

Hallo,

ich bin sehr interessiert an dem EXCEL Finanzplan. Leider kann ich ihn nicht downloaden. Ich habe alles versucht, inklusive EDGE in der Sandbox, aber jedesmal komme ich entweder auf eine Copilot Seite oder es sagt mir, dass ich keine Berechtigung habe. Könnten Sie mir die Datei bitte per email schicken? Vielen Dank!

Habs dir gerade gemailt.

Habe jetzt zu all meinen Excel-Arbeitsblättern einen Download-Link ergänzt.

Habe jetzt zu all meinen Excel-Arbeitsblättern einen Download-Link ergänzt.

Weil es mit dem Herunterladen und online Nutzen immer wieder wechselnde Probleme gab, habe ich den Cloud-Speicherort für alle meine Excels vor einiger Zeit von OneDrive auf Tresorit geändert. Sollten sich jetzt problemlos herunterladen lassen. Habs dir trotzdem per E-Mail geschickt.

Übrigens: Persönliche und sicherheitskritische Daten gehören ausschließlich Ende-zu-Ende-verschlüsselt (E2EE) in die Cloud – also nur der Nutzer hält den Schlüssel. Gängige Anbieter wie OneDrive, Google Drive… bieten nur Verschlüsselung bei der Übertragung und auf dem Cloud-Server (Encryption in transit and at rest), könnten also die Daten entschlüsseln. Tresorit ist prima dafür und es funktioniert zuverlässig und unauffällig. https://digisouveraen.de/

Hallo lieber Blogger,

ich bin sehr interessiert an Deinem EXCEL Finanzplan.

Ich habe alle moegliche Browser probiert um Deinen Finanzplan Rechner Finanzplan_Arbeit_VorRuhestand.xlsx runterzuladen… Klappt leider nicht..

Ich waere mega dankbar, wenn Du mir die Datei per Email schicken koenntest…

Viele Gruesse

Gijs