Inhalt

Siehe auch

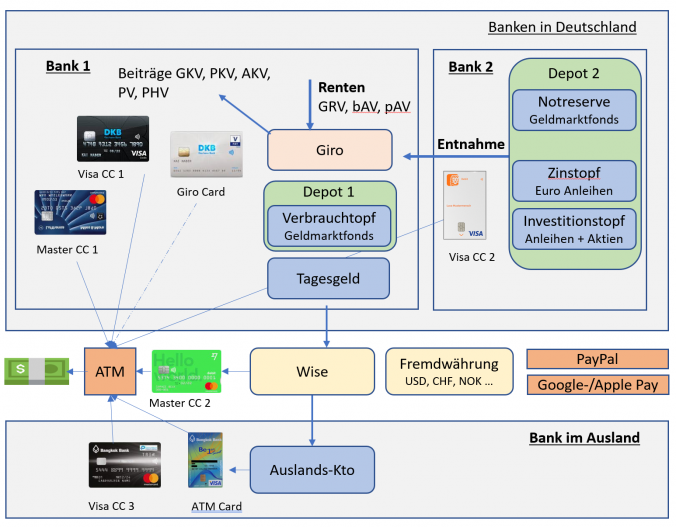

– Kontenmodell (für lange Auslandsaufenthalte)

– Sicherheit Unterwegs

– Handy-Sicherheit

Infos und Anregungen zu "Im Ruhestand die Welt bereisen"

Inhalt

Siehe auch

– Kontenmodell (für lange Auslandsaufenthalte)

– Sicherheit Unterwegs

– Handy-Sicherheit

Es gibt mit unterschiedlichem Vorlauf zum Reisebeginn vieles zu erledigen. Lasst euch von meinen langen Listen nicht verrückt machen: Ich habe halt so meine Erfahrungen gemacht und mir mindert es Stress, vieles bedacht zu haben. Manchem ist solche Vorausbedenkerei vielleicht zu viel und das ist natürlich auch OK.

Siehe auch:

Inhalt:

Es ist schwierig, sich seine ganzen unterschiedlichen PINs zu merken, und manchmal wollen sie einem partout nicht einfallen (Stress, Müdigkeit, Krankheit, Karte lange nicht genutzt).

Weiterlesen© 2026 Weltweit im Ruhestand

Theme von Anders Norén — Hoch ↑

Cookie Consent mit Real Cookie Banner

Cookie Consent mit Real Cookie Banner