Last updated on April 14, 2024

Inhalt

- Geeignete Anlageinstrumente

- Renten (DRV, bAV, pAV)

- Bankeinlagen (Tagesgeld, Festgeld, Geldmarktfonds)

- Investment-Fonds (Aktien, Anleihen, Immobilien)

- Exchange-Traded Funds (ETF)

- Aktien-ETF

- Anleihen-ETF

- Immobilien-ETF und REITs

- Einzelwertinvestments (Aktien, Anleihen)

- Dividendenstrategien

- Factor Investing

- Alpha-/Trendfolge-Strategien

- Immobilien

- Gold

- Spielgeld

- Im Ruhestand weniger geeignete Anlageinstrumente

Hier meine Notizen zu Anlageinstrumenten zur Finanzgestaltung für den Ruhestand.

[Meine Aussagen zum Investieren sind generell pro passives Investieren mit ETFs nach der Investmentphilosophie von Gerd Kommer gefärbt, weil das für meine persönliche Situation eine gute Lösung ist. Bitte behaltet diesen Bias beim Lesen im Hinterkopf.)

Im Kontext dieses Blogs „… im Ruhestand“ ist bei der Bewertung von Anlageinstrumenten vorsorglich des wahrscheinliche Nachlassens geistiger Fähigkeiten mit dem Alter zu bedenken. Die eigenen Fähigkeiten können plötzlich oder schleichend (unbemerkt) nachlassen, oder auch gar nicht. Siehe auch Vorsorge für Notfälle.

Im Kontext „Weltweit …“ ist die Konstellation einer Beziehung mit einem ausländischen Partner zu bedenken, siehe 5. Finanzgestaltung – Internationale Aspekte.

Geeignete Anlageinstrumente

Folgende Anlageinstrumente kommen bei der Finanzgestaltung für den Ruhestand infrage. Erwartbare inflationsbereinigte Renditen (in 2021 auf absehbare Zeit) stehen in Klammern [%]

- Renten [DRV ~1,5%]

- Gesetzliche Rentenversicherung (DRV)

- Betriebliche Altersvorsorge (bAV)

- Private Altersvorsorge (pAV)

- Bankeinlagen (Tagesgeld, Festgeld, Geldmarktfonds) [0%]

- Investment-Fonds

- Exchange-Traded Funds (ETF)

- Aktien-ETF [5%]

- Anleihen-ETF [0%]

- Immobilien-ETF und REITs [volatiler als Aktien-ETF)

- Einzelwertinvestments (Aktien, Anleihen)

- Dividendenstrategien

- Factor Investing, Alpha/Trendfolge-Strategien

- Immobilien

- Selbstgenutzte Wohn-Immobilien [2,5%]

- Fremdgenutzte Wohn-Immobilien [<2%]

- Gold [mythisch]

- Spielgeld [hochspekulativ]

- Im Ruhestand weniger geeignete Anlageinstrumente

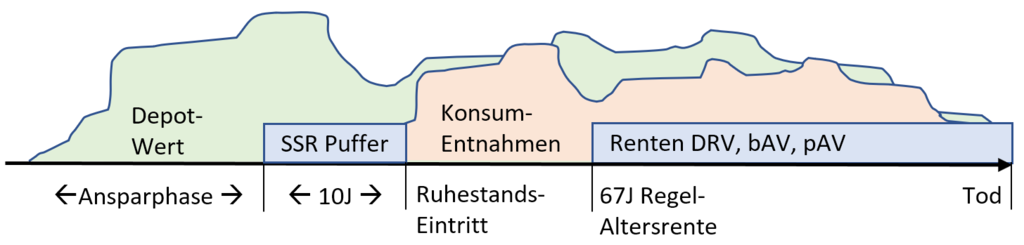

Renten (DRV, bAV, pAV)

Renten können wesentlicher Baustein eines Finanzplanes sein, weil sie das Langlebigkeitsrisiko absichern, siehe Finanztip Gesetzliche Rentenversicherung: Der wichtigste Baustein für die Altersvorsorge.

Die staatliche deutsche Rentenversicherung (DRV) hat die beste Bonität, die man sich vorstellen kann. Mit ihr lassen sich die Grundbedürfnisse (Essen, Wohnen inkl. Nebenkosten, Krankenversicherung [auch auf Reisen], Kleidung, Kommunikation (Tel, Internet), Transport, Freizeit, Bildung) lebenslang sichern. Dazu sind aber entsprechende Anwartschaften nötig. Diese können erhöht werden durch Freiwillige Einzahlungen in die DRV welche gerade im Alter kurz vor Rentenbeginn besonders attraktiv sind. Mit der Flexirente kann man seine DRV-Rente freier gestalten.

Die Rendite der DRV lässt sich schlecht mit anderen Finanzprodukten vergleichen. Sie zahlt einen Teil der KV-Beiträge, beinhaltet eine rudimentäre Erwerbsminderungsrente, bietet einen zumindest teilweisen Inflationsausgleich und zahlt lebenslang – im Unterschied z.B. zu einem Auszahlplan mit begrenzter Laufzeit. Die Untersuchung Hat die gesetzliche Rente eine Rendite? kommt auf eine Brutto-Rendite von ca. 3,5% (das sind 1,5% bei 2% Inflation). Aktien-ETF mit Entnahmestrategie oder gesetzliche Rente – was ist vorteilhafter?

Zum Thema DRV-Renten wird, angereizt durch reißerische Überschriften, vieles durcheinander geworfen und falsch negativ dargestellt, siehe Mythen und Fakten zur gesetzlichen Rentenversicherung (DRV) und Die Steuer auf Renten ist in D gar nicht sooo hoch!

Die meisten Produkte der betrieblichen Altersvorsorge (bAV) sind leider Mogelpackungen mit illusorischen Steuervorteilen, bei denen ein Großteil der Förderung in den Taschen der Versicherer verschwindet. Auch unsere Politik lässt sich manchmal Übles einfallen: Besonders schäbig war die nachträgliche Einführung von GKV-Beiträgen (fast 20%) auf Kapitalauszahlungen und Renten aus Direktversicherungen – unglaublicherweise sogar rückwirkend für Altverträge. Das wurde zwar im Jahr 2020 durch Einführung eines Freibetrags etwas gemildert, aber nur für Pflichtversicherte der GKV, nicht für freiwillig in der GKV versicherte.

Hat man keine für die Grundbedürfnisse ausreichenden Renten aus der DRV oder bAV kann man zusätzliche private Rentenversicherungen (pAV) zur Absicherung des Langlebigkeitsrisikos erwägen, siehe Finanztip Private Rentenversicherung: Monatliche Zahlungen bis ans Lebensende. Dabei gibt es aufgeschobene Rentenversicherungen oder Sofortrenten. Mit der Auszahlungsoption „dynamische Renten“ wird die Rente vielleicht etwas inflationsangepasst.

Allerdings ist die Rendite dieser Versicherungen generell schlecht. In ihnen sind erhebliche Kosten für Verwaltung, Vertrieb und Risiko (für den rudimentären Garantiezins und Langlebigkeit) versteckt. Die fondsgebundenen Varianten verstecken hohe Gebühren in ihren Fondsmänteln. Außerdem besteht ein Insolvenzrisiko des Versicherers – die bestehenden Auffanggesellschaften würden die Pleite eines großen Versicherers wohl kaum überleben. Dass Kapital-Lebensversicherungen ein generell ausgesprochen schlechtes Produkt sind, hat sich ja wohl überall herumgesprochen. Ich traue privaten (Renten)Versicherern generell nicht und finde es hilfreich im Umgang mit privaten Versicherern und Finanzinstituten davon auszugehen, es mit organisierter Kriminalität zu tun zu haben, sonst wird man über den Tisch gezogen. Aber Risiken aus Langlebigkeit oder Krankheit poolt man halt am besten mit Anderen in einer Versicherung – außer man ist richtig reich (das fängt für mich so bei 3 Mio Euro Gesamtvermögen an). Und in hohem Alter kann eine Sofortrente interessant sein.

Zum Umgang mit bestehenden (Kapital)Lebensversicherungen berät die Verbraucherzentrale Hamburg per E-Mail: Vertragsprüfung Kapitallebens- und Rentenversicherung – Schriftlich – Lebens- und Rentenversicherung / Sparen und Geldanlage / Probleme mit der Versicherung / Versicherungen. In meinem Fall war die Bearbeitungszeit recht lang, worauf die VZHH aber auch von vornherein hinwies. Häufig ist Kündigen keine so gute Idee. Alte Verträge bieten meist im Vergleich zu heutigen günstigere Zinsen. Alternativ kann man die Versicherung beitragsfrei stellen oder verkaufen. Auch Versicherungsberater beraten unabhängig – sie arbeiten auf Honorarbasis und dürfen keine Provisionen kassieren. Von einer Beratung durch Bankmitarbeiter, Versicherungsmakler oder gar Versicherungsvertreter ist generell abzuraten.

Alternativ zu Rentenversicherungen kann man sich einen eigenen Auszahlplan gestalten. Dazu gibt es folgende Faustregel: Bei 2,5 Prozent Zins im Alter und einer Rentenlaufzeit von 30 Jahren braucht man 25.500 Euro, um sich davon eine Rente von 100 Euro zahlen zu können. Für 500 Euro Zusatzrente braucht man einen Kapitalstock von 127.500 Euro. Bei Auszahlplänen besteht allerdings das Problem, die Laufzeit festzulegen. Ist diese zu kurz, bleibt Leben am Ende des Geldes übrig, ist sie zu lang, bleibt Geld am Ende des Lebens übrig. Als Kompromiss bietet sich eine hybride Lösung aus Sofortrente und Auszahlplan an: Statt z.B. 100T€ vollständig in einen Auszahlplan oder eine Sofortrente zu investieren, den Betrag aufteilen: Im Alter von 60J z.B. 30T€ in eine lebenslange Rente ab dem 85. Lebensjahr einzahlen und die restlichen 70T€ in einen Auszahlplan mit 30J Laufzeit. Am einfachsten legt man die 70T€ in einem Multi-Asset-ETF wie dem Arero (60% Aktien, 25% Anleihen, 15% Rohstoffe) an oder mit einer konservativen Allokation von 30% Aktien und 70% Anleihen. Damit kann man je nach Marktentwicklung eine Rente von 200€ bis 330€/Mon erwarten. Die Höhe der einzelnen Entnahmen lässt sich an die Marktentwicklung anpassen.

AuszahlPlan GEFA BANK (gefa-bank.de)

Bei Renten ist der Zeitpunkt des Rentenbeginns zu beachten. Bei vorzeitigem Ruhestand ist der Zeitraum bis zum Renteneintritt zu finanzieren. Dabei gilt es u.a. folgende Aspekte zu beachten: Rentenansprüche, Abfindungen, ALG I, vollständig Selbstzahler für KV Beiträge. Gute Informationen dazu finden sich im Forum Der Privatier und seinem Buch Per Abfindung in den Ruhestand(*)

Bankeinlagen (Tagesgeld, Festgeld, Geldmarktfonds)

Finanzfluss: Zinsprodukte: Vom aktuellen Zinsumfeld profitieren (finanzfluss.de)

Handelsblatt: Festgeldvergleich (mit Info zur Art der Zinsgutschrift)

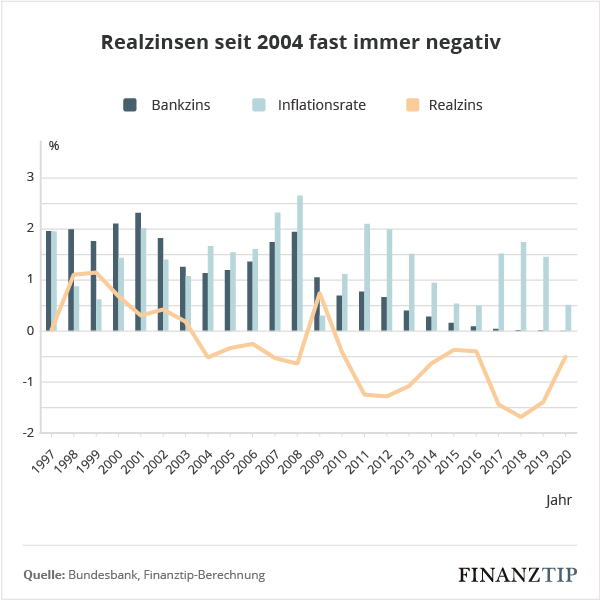

Bankeinlagen wie Tagesgelder, Festgelder oder Gelder auf Girokonten werden von den meisten fälschlicherweise als besonders risikoarm angesehen. Sie sind jedoch nur bis 100T€ pro Bank über die Einlagensicherung abgesichert und bergen trotz der Einlagensicherung ein Ausfallrisiko, vgl. Das unterschätzte Risiko von Bankguthaben und Finanzwesir – Was Sie über Vermögensaufbau wirklich wissen müssen(*). Die Einlagensicherung kann in bestimmten Fällen, wie zum Beispiel beim Kauf eines Hauses, auf bis zu 500.000 Euro für einen Zeitraum von bis zu 6 Monaten erweitert werden. Dies bietet den Bankkunden zusätzlichen Schutz und Sicherheit bei großen finanziellen Transaktionen. Es ist jedoch wichtig zu beachten, dass die genauen Bedingungen und Anforderungen von der jeweiligen Bank und den geltenden Gesetzen und Vorschriften abhängen können. Es wird daher empfohlen, sich vorab gründlich zu informieren und gegebenenfalls professionelle Beratung in Anspruch zu nehmen. Festgeldleitern bieten auf absehbare Zeit keine den zusätzlichen Aufwand rechtfertigende Vorteile gegenüber Tagesgeld

Spätestens bei Beträgen über 200T€ sind Geldmarktfonds oder Anleihen statt Bankeinlagen zu erwägen. Sie bieten höhere Sicherheit und ersparen die Verteilerei auf viele Tagesgeld-Banken, siehe Kontenmodell. Für langfristige Sicherheit sind Bankguthaben oberhalb der staatlichen Einlagensicherung nicht tolerierbar risikoreich. Kommer: Anleihen und Zinsänderungen – ein Fallbeispiel

Anleihen Finder – Anleihen Suche über Filter oder WKN | comdirect Informer

Geldmarktfonds investieren in sehr kurzfristige Staatsanleihen höchster Bonität bei geringen Kosten von ca. 0,1% und etwas geringerer Realrendite als Tagesgeld und Festgeld. Für Bankeinlagen oberhalb der Einlagensicherung sind sie eine gute Ergänzung zu Tagesgeld und Festgeld.

Geldmarkt-ETFs: Besser als Tagesgeld? (finanzfluss.de)

Kommer: Geldmarktfonds – die smarte Alternative zum Tagesgeld

Listet einige Geldmarkt ETF auf:

- Passive Geldmarktfonds-ETFs, die einen Anleihenindex auf Staatsanleihen abbilden (mit physischer Replikation) – Währung Euro

- Amundi ETF Gov. 0-6 Mon. Euro Investment Grade

Kurzlaufende Staatsanleihen der Eurozone mit Rating zw. AAA und BBB–, physische Replikation, thesaurierend, WKN A0RNWC - Deka Deutsche Boerse EUROGOV Germany Money Market UCITS ETF

Kurzlaufende dt. Staatsanleihen, physische Replikation, ausschüttend,

WKN ETFL22 - iShares eb.rexx Government Germany 0-1yr UCITS ETF

Kurzlaufende dt. Staatsanleihen, physische Replikation, ausschüttend,

WKN A0Q4RZ

- Amundi ETF Gov. 0-6 Mon. Euro Investment Grade

- Passive Geldmarktfonds-ETFs, die einen Referenzzinssatz in Euro abbilden und auf der Swap-Methode basieren – Währung Euro

- Xtrackers II EUR Overnight Rate Swap UCITS ETF 1C

Repliziert den ESTR-Referenzzinssatz + 0,085% , thesaurierend, Swap-basiert, WKN DBX0AN

(der gleiche ETF ist auch in einer ausschüttenden Variante verfügbar) - Lyxor Euro Overnight Return UCITS ETF Acc

Repliziert den ESTR-Referenzzinssatz + 0,085%, thesaurierend, Swap-basiert, WKN LYX0B6

- Xtrackers II EUR Overnight Rate Swap UCITS ETF 1C

Finanzen Erklärt! 3,5% aufs Tagesgeld, mit unbegrenzter Einlagensicherung und ohne Kontoeröffnung!

In den Kommentaren des Artikels wird ein interessanter Geldmarktfonds diskutiert (im Artikel selbst geht es aber um Bundesanleihen):

- ODDO BHF Money Market CR-EUR (ex FT AccuGeld CR-EUR)

WKN 977020

Anlagen in Pfandbriefe, Anleihen öffentlicher Aussteller sowie Termingelder von Banken

Finanzwesir: Tagesgeld-ETFs

justETF: Tagesgeld-ETF: So profitierst du automatisch von hohen Zinsen

Die Zinsen auf Bankeinlagen waren auch in der Vergangenheit nicht wirklich attraktiv, wenn man die Nettozinsen betrachtet, also Bruttozinsen abzüglich Inflation und Kosten, vgl. Nullzinsen und Anlagenotstand – real oder nur konstruiert?

Why Holding Cash Now is a Terrible Idea (if you ever want to retire) (youtube.com)

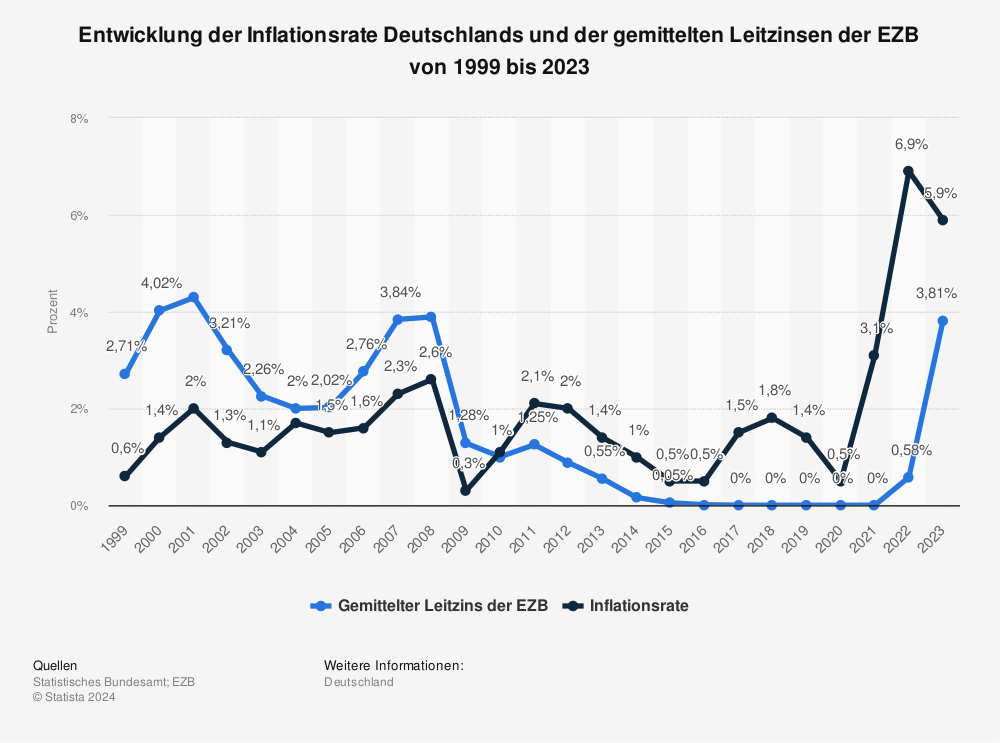

Quelle: Statista

In 2023 sieht es aber interessanter aus:

Niedrige Zinsen allein sind kein Grund an die Börse zu gehen. Zum Kaufen von Aktien oder Anleihen sollte man schon den Wunsch haben am Produktivkapital beteiligt zu sein, Mitbesitzer zu sein und langfristig von der Wertschöpfung profitieren, entweder über Dividenden oder über Kurssteigerungen.

Investment-Fonds (Aktien, Anleihen, Immobilien)

Was ist ein Depot? – Aktiendepot, Broker & Co. einfach erklärt

Investmentfonds- und Einzelwertpapier-Anlagen auf einem Bankdepot sind im Gegensatz zu Bankeinlagen nicht vom Einlagenrisiko betroffen, denn im Konkursfall der Bank fallen diese Investments, im Unterschied zu den Kontoguthaben, nicht zur Konkursmasse der Bank.

Investmentfonds bieten im Vergleich zu Einzelwertanlagen eine einfachere Möglichkeit, mit hoher Diversifikation in den weltweiten Aktien- und Anleihemarkt zu investieren.

Exchange-Traded Funds (ETF)

ETF sind börsennotierte Investmentfonds, meistens Indexfonds, die in etwa die gleiche Rendite erwirtschaften wie ihr Vergleichsindex (Dax, S&P 500, MSCI World, FTSE All-World). Da dies ohne Fondsmanagement geschieht, sind ETF passiv und damit gegenüber aktiv gemanagten Fonds besonders kostengünstig.

Zur Anlage für den Ruhestand geeignet sind ETF die breite Indizes abbilden. Weniger geeignet sind Nischen-ETF.

Finanzwesir: Wir lichten das Index-Dickicht.

Es gibt einiges an Kritik zur Anlage in ETF, das meiste scheint mir nicht stichhaltig und von interessierter Seite zu kommen. Hier ein paar Links zur Klärung:

Kommer: Die absurde Dämonisierung von ETFs

Dagoberts Nichte: Gibt es eine ETF-Blase? (Teil 1) // Marktdominanz der ETFs, Gibt es eine ETF-Blase? (Teil 2) // ETF-Mechanik verstehen

Finanzfluss: 7 (legitime) Kritikpunkte, die gegen ETFs sprechen! – YouTube

Aktien-ETF

Aktien-ETFs bieten eine einfache Möglichkeit, mit hoher Diversifikation kostengünstig in den weltweiten Aktienmarkt zu investieren.

Prinzipiell ist ein einziger ETF völlig ausreichend: schön einfach, kostengünstig und diversifiziert genug. Für eine 1-ETF Strategie sind die kostengünstigen Vanguard All-Word UCITS ETF auf den Index FTSE All-World interessant:

Für die ersten ca. 50T€ Anlagesumme bietet sich der ausschüttenden A1JX52 an, um die 801€ Steuerfreibetrag mitzunehmen. Ansonsten ist der thesaurierende A2PKXG vorzuziehen, weil man sich damit das manuelle Reinvestieren von Ausschüttungen (etwa 4-mal/Jahr) erspart – manche Broker bieten eine automatische Reinvestition von Erträgen an.

Der Finanzwesir(*) beschreibt vier Musterportfolios:

- Die Ein-ETF-Lösung.

- Zwei ETFs: Industrieländer plus Schwellenländer.

- Drei ETFs, gewichtet nach Bruttoinlandsprodukt (BIP): Industrieländer, Europa, Schwellenländer.

- Vier ETFs: Die Regio-Lösung mit den vier Wirtschaftsräumen Nordamerika, Europa, Pazifikraum

Mir ist der Vanguard ETF unterliegende Index FTSE sympathischer als der MSCI, weil er eine etwas breitere Marktabdeckung hat, vgl. Finanzwesir Der Index-Aldi jetzt auch in Deutschland. Am Ende ist dieser Unterschied aber eher irrelevant.

Finanztip: Diese Alle-Länder-ETFs überzeugen.

Bei Multi-Asset Fonds sollte man auf die Aktienquote achten – liegt diese wie beim Arero bei mindestens 51% dann fällt signifikant geringere Abgeltungssteuer an.

Hat die aktuelle Rohstoffknappheit auf die Performance des Arero ausgewirkt?

Liefert Arero gute Performance bei aktueller Rohstoffknappheit?

Hier zwei gute Interviews mit dem Erfinder des Arero (Okt/Nov 2022):

- Prof. Martin Weber (ARERO): Cash Reserve, BIP-Gewichtung, Small Caps?! Verbesserungen & mehr! 1/2

- Typische Anlegerfehler, Rentenphase, Rohstoffe und Anleihen! Interview Prof. Weber (ARERO) 2/2

Was taugt der neue Welt-ETF von Gerd Kommer?

Ob nachhaltige ETF aus finanzieller- oder Umwelt-Sicht sinnvoll sind ist ein komplexes Thema, siehe:

- nachhaltig anlegen – Der Finanzwesir rockt, Folge 95

- Nachhaltig investieren – simplified mit Andreas Braun

- Sozial verantwortlich investieren mit ETFs – macht das Sinn?

- Video: Mehr Rendite durch ESG Investing? Das solltest du wissen, bevor du in ethische ETFs investierst!

- The ESG Movement: The „Goodness“ Gravy Train Rolls On!

- Finanzwesir: Das Klima retten mit ETFs

Mittlerweile gibt es gibt auch nachhaltige ETF von Vanguard.

Nachhaltig anlegen in die grüne Welt-AG mit „Vanguard ESG Global All Cap ETF“

und einen nachhaltigen Arero.

Anleihen-ETF

Anleihen-ETF sind laut Finanzwesir im Gegensatz zu einfach verstehbaren Aktien-ETF „hinterhältige Biester“. Sie sind komplexer als man so denkt – z.B. fällt ihr Kurswert kontraintuitiv, wenn die Zinsen steigen. Von Anleihen verstehe ich noch weniger als von Aktien, was keine gute Voraussetzung fürs Anlegen ist. Für den risikoarmen Anteil werden kurz laufende deutsche oder europäische Staatsanleihen bester Bonität empfohlen. Prinzipiell wären auch Staatsanleihen der USA geeignet, diese bergen aber ein Fremdwährungsrisiko.

Kurz laufenden Staatsanleihen bester Bonität bergen ein geringeres Risiko als Bankeinlagen. Spätestens bei Beträgen über 200T€ sind Anleihen, statt Bankeinlagen zu erwägen, um unkompliziert unter der 100T€-Grenze der Einlagensicherung zu bleiben. Damit ist auch verständlich, warum z.B. Großinvestoren negativ verzinste Bundesanleihen kaufen.

Überblick zu Anleihen:

- Finanztip: Was Du über eine Anlage in Anleihen wissen solltest

- Finanzwesi:r Alle Artikel mit dem Tag „Anleihen“

Man beachte hier auch die sehr Interessanten Kommentare,

besonders die von ChrisS. - Zen Depot: Anleihen ETF: Lohnt sich das Investment?

- Kommer: Haben sichere Staatsanleihen als Investment ausgedient?

- Andreas Beck 2023: Gutes Video zu Anleihen als Liquiditätsreserve oder Zinsbaustein: DARUM gehören diese ETFs jetzt in jedes Portfolio!

- Kommer 2023: Das musst du über Anleihen und Anleihen-ETFs wissen

- Kommer 2024: Anlageklasse Anleihen: Von den Basics zum Spezialwissen

Nikolaus Braun empfiehlt(*): Einen geeigneten ETF für Ihren Stabilitätsbaustein finden Sie etwa auf der Seite von extra ETF:

- Bloomberg Barclays 1–3 Year Euro Government Bond

- Euro Government Bond 1–3

- Eurozone Government Bond 1–3

Der Finanzwesir empfiehlt(*)

- Deutsche Boerse EUROGOV Germany

- eb.rexx Government Germany

- iBoxx EUR Liquid Sovereign (europäisch)

Es gibt auch Inflationsindexierte Staatsanleihen, welche das Inflationsrisiko mindern. Der Schutz kostet natürlich etwas. Der höhere Kaufpreis kann die Rendite deutlich schmälern – aber im risikoarmen Teil liegt der Schwerpunkt ja auf der Sicherheit. Weil sie risikoärmer sind, kann man bei ihnen längere Laufzeiten tolerieren. Ihr Anteil am risikoarmen Teil des Anlageportfolios sollte ca. 30% aber nicht überschreiten, siehe

- Kommer: Inflationsindexierte Anleihen – wie gut schützen Sie vor Inflation?

- Finanzwesir: Was Sie über Vermögensaufbau wirklich wissen müssen(*)

- Finanzen?Erklärt!: Inflationsindexierte Anleihen schützen das Vermögen vor Inflationsrisiken

- Andreas Beck setzt auf Schweizer (inflationsindexierte) Staatsanleihen, siehe Global Portfolio One

Immobilien-ETF und REITs

Immobilien-ETF und REITs haben gegenüber selbst- oder fremdgenutzten Immobilien einen Liquiditätsvorteil und man vermeidet den teils erheblichen Aufwand für Selbstverwaltung. Diese Vorteile sind gegen die Kosten abzuwägen.

- Finanzwesir Video Was taugen Immoblilien ETFs

- Finanztip Video: Mit wenig Geld in Immobilien investieren?

- Zen Dept: REITs: Vereinen Immobilien ETF das Beste aus zwei Welten?

- Finnzglück: REITs – Börsengehandelte Immobilienanlagen

Immobilien sind in einem breiten Weltindex bereits mit ca. 5% enthalten. Da sie jedoch eine relativ niedrige Korrelation zum restlichen Aktienmarkt aufweisen ist es erwägenswert sie im risikobehafteten Teil des Portfolios etwas überzugewichten.

Einzelwertinvestments (Aktien, Anleihen)

Einzelwertinvestments in Aktien oder Anleihen bergen im Vergleich zu Fonds ein deutlich höheres Risiko mit fraglich höheren Renditeaussichten bei deutlich höherem Aufwand und höheren Anforderungen an das eigene Know-How.

Für die meisten Privatanleger werden ihre Renditen durch die Diversifikation von Indexfonds geschlagen. Alle Infos und Ideen, die ein schlauer Privatinvestor vor allen anderen zu haben glaubt, sind m.E. längst von institutionellen Investoren und dem Markt berücksichtigt. Einzelwertinvestments brauchen viel mehr Sachverstand, können schädliche Transaktionskosten erzeugen und fordern beträchtlichen Arbeitsaufwand und Geisteskraft. Letzteres bedeutet besonders in höherem Alter generell ein zusätzliches operatives Risiko zum Marktrisiko (natürlich gibt es auch Ausnahmen wie Buffett).

Für Investoren mit dem nötigen Know-How und vor allem Spaß am Investieren ist überlegtes Investieren in Einzelwerte ist natürlich eine gangbare Strategie.

Aber deutsche Staatsanleihen sind eine gute Alternative zu Tagesgeld:

FinanzenErklärt! 3,5% aufs Tagesgeld, mit unbegrenzter Einlagensicherung und ohne Kontoeröffnung!

Dividendenstrategien

Dividendenstrategien sind recht beliebt – man spricht von Dividendenadel und Dividenden als dem neuen Zins – aber m.E. meist aus den falschen Gründen. Ein prominenter Vertreter der Dividendenstrategie ist der Finanzrocker.

Bolg „rund um börsennotierte Hochdividendenwerte und ausschüttungsstarke Geldanlagen“: Nur Bares ist Wahres

Bezüglich der Entnahme bieten Dividenden entgegen weit verbreiteter Annahmen objektiv betrachtet keinerlei Vorteil gegenüber Depotentnahmen, siehe Kommer, Depotentnahmen: Mythen und Missverständnisse. Mancher mag sich damit aber psychologisch besser fühlen. Diese Erkenntnis ist wichtig, weil viele Entscheidungen pro Dividendenstrategie auf der objektiv falschen Annahme beruhen, es sei vorteilhafter Depotentnahmen über Ausschüttungen zu finanzieren statt über Anteilsverkäufe. Regelmäßige Depotentnahmen entsprechend dem Ausgabenbudget sind generell die bessere Lösung. Beim Entnehmen von Vermögen oder Cash ignoriert man Fokussierung auf hohe „automatische“ Ausschüttungen oder hohe Ausschüttungsrenditen. Man entnimmt den gewünschten Zielbetrag pro Periode, entweder über Ausschüttungen und/oder Anteilsverkäufe. Einige Broker wie Consors bieten automatische Auszahlpläne aus Wertpapierdepots an, andere wie die DKB haben solche in Planung.

Aber Dividenden kommen einfach so, ohne dass man etwas verkaufen muss. Das Geld (Dividenden) dann auch auszugeben fällt vielen Menschen leichter, als ETF-Anteile verkaufen müssen, um daraus Kapital zu generieren.

The No.1 Strategy For Retirement Income… – YouTube

Über Dividendenstrategien, die davon ausgehen, dass Dividendenaktien eine höhere Rendite liefern und/oder ein niedrigeres Risiko haben, lässt sich streiten. Manche meinen z.B. dass Dividendenaktion interessant sind, weil der Investor statt des Unternehmens über die Verwendung der Überschüsse entscheiden kann. Kommer sieht Dividendenstrategien kritisch Dividendenstrategien: Fakten und Fantasien.

Retirement Researcher (Wade Pfau) Three Key Reasons Why Investing for Dividends as a Retirement Income Strategy is a Mistake

Mit Fokus auf Einkommensströme ist folgender Posdcast interessant: Unkorrelierte Einkommensströme – Albert Warnecke & Anton Gneupel

Finanzen?Erklärt!: Wechsel von seiner Dividenden- zur Entnahmestrategie – Finanzen? Erklärt!

Finanzfluss: Wieviel Vermögen brauchst du, um von Dividenden leben zu können? – YouTube

Factor Investing

[Puh! so langsam wird das Schreiben anstrengend -Geht dir beim Lesen wahrscheinlich auch so 🙂 ]

Das Factor Investing ist eine komplexe Verfeinerung des passiven Investierens, die auf statistisch identifizierbare Merkmale von Wertpapieren setzt, um mit höherer Rendite und/oder niedrigerem Risiko zu investieren.

Eine Trilogie zum Factor Investing:

– Factor Investing – die Basics

– Integriertes Multifactor Investing

– The Pains of Factor Investing

Alpha-/Trendfolge-Strategien

Sogar der Finanzwesir empfiehlt jetzt Alpha-Strategien zum Bremsen der Portfolio-Volatilität und Verbessern der Wertentwicklung: Alpha-Strategie und Alpha-Fonds: Warum die Alpha-Strategie Ihrem Depot guttut

– Vom Alpha-Leugner zum Trendfolger

– Alpha-Strategie und Alpha-Fonds

– Trendfolgestrategie, was ist das?

– Finanzen?Erklärt! Entnahmestrategien optimieren: Können Trendfolge-Fonds das Risiko während der Entnahmephase reduzieren?

Seine Empfehlung und dass er selbst einen Fond dazu auflegt, wird kontrovers diskutiert.

Immobilien

Selbst- oder fremdgenutzte Immobilen (Häuser oder ETW) habe ich einbezogen, weil manche diese bereits besitzen. Ihre Renditen werden überschätzt, ihre Risiken unterschätzt. Ihr Wert als Anteil am Gesamtvermögen (häufig 50 bis 90%) stellt für die meisten Haushalte ein gefährliches Klumpenrisiko dar, siehe Buch Über Geld nachdenken(*), „Immobilien zwischen Verstand und Emotion“

Der für die Vermögensbildung wichtige Zwangsspareffekt durch für die Kreditfinanzierung festgeschriebene monatliche Sparraten spielt im Ruhestand keine Rolle mehr.

Immobilien als Kapitalmarktprodukt machen eher keinen Sinn. Über Eigenkapital gekaufte oder ererbte Immobilien zu vermieten, ist eine gangbare Strategie. Dabei sind jedoch eigene Arbeitszeit und Nerven oder renditemindernde Hausverwaltung nicht zu unterschätzen.

Selbstgenutzte Immobilien machen nur aus Lifestylegründen Sinn und sich ein Nest unter eigener Kontrolle zu wünschen, ist selbst entgegen finanzieller Überlegungen ein völlig ausreichender Grund. Gleichzeitig an mythische Vorteile zu glauben, kann jedoch zu Fehleinschätzungen der finanziellen Situation führen. Die häufig genannten ökonomische Motive Altersvorsorge, Wertzuwachs, Schutz vor Mieterhöhungen und mietfreies Wohnen im Alter halten genauerer Betrachtung nicht stand – selbst wenn wir in unserer Betrachtung „für den Ruhestand“ annehmen, dass alle Darlehen getilgt sind, siehe Kommer, Souverän investieren vor und im Ruhestand(*) insbesondere zum Mythos „Mietfrei Wohnen im Alter“. Immobilien lassen sich im Alter schlecht verzehren, weil nicht in häppchenweise verkaufbar und in D gibt es kaum gute Möglichkeiten für Umkehr-Hypotheken (Immobilien als Rente), siehe Zustifterrente der Stiftung Liebenau und Umkehrhypothek als Finanzierung im Alter? Für diesen Fall ist es wohl besser, die Immobilie verkaufen und sich einen Auszahlplan zu machen. Mit dieser Möglichkeit sollte man sich früh auseinandersetzen, statt sie bis zum letzten Moment zu verdrängen, denn die häufig mit dem Alter einsetzende Starrheit macht eine solche Entscheidung nicht leichter.

Teilverkauf: „Senioren Geld aus der Tasche ziehen“

Ihre Vorsorge: Eigenheim sollte bei Renteneintritt gut in Schuss sein

Fremdgenutzte Wohn-Immobilien (Gewerbe-Immobilen sind ein eigenes Thema) bergen ein den Aktien vergleichbares Risiko (Wertverlust, Mietausfälle). Ein Direktinvestment in das Eigenkapital einer einzelnen oder weniger einzelner Wohnimmobilien ist genauso risikoreich wie ein diversifiziertes Aktieninvestment – bei hohem Kreditanteil an der Immobilie vermutlich risikoreicher. Die Nettorendite nach Steuern liegt für Kleinvermieter bis 3 Wohneinheiten zwischen 1,5% und 2%, inflationsbereinigt real bei ca. -0,2% bis +0,3%. Für größere Vermieter real bei ca. 2,5% bis 3%, siehe Kommer, Souverän investieren vor und im Ruhestand(*). Der beträchtliche Arbeitsaufwand zum Verwalten sollte nicht unterschätzt werden – von wegen „passives“ Einkommen. Obwohl mancher das vielleicht als ein schönes Hobby betrachtet oder diese Arbeit zur eigenen Wertschätzung braucht. Immobilien sind nicht häppchenweise verkaufbar, die kleinste verkaufbare Einheit ist eine Wohnung. Wer nicht überdurchschnittlich vermögend ist, sollte nicht in eine vermietete Immobilie investieren, wenn er schon ein Eigenheim besitzt. Für Vermögende jedoch eignen sich fremdgenutzte Immobilien gut zur Vermögenssicherung.

Viele Immobilien-Investments sind unrentabel, weil Menschen naiv glauben, sie könnten erfolgreich Immobilienprojekte auswählen, entwickeln, finanzieren und bewirtschaften. Oft scheitert das schon ganz zu Beginn mit zu hohen Kaufkosten. Es ist verblüffend, wie oft von gefühlt erzielten Wertsteigerungen berichtet wird, ohne z.B. Berücksichtigung der Inflation. Von der tatsächlichen Wertsteigerung in den letzten Jahren lässt sich nicht auf eine generelle positive Tendenz schließen.

Zu Auslandsimmobilien siehe

Weiterführende Links zu Immobilien:

Finanzen?Erklärt Aktien versus Immobilien – Der Versuch eines Vergleichs – Finanzen? Erklärt! (finanzen-erklaert.de)

Finanztip: Lohnen sich die eigenen vier Wände?

Finanztip Videos: Kaufen oder mieten durchgerechnet

Immographs: Immobilienkauf Online-Rechner

Finanzwesir: Der Excel-Vergleich: Mieter mit Aktiendepot versus Eigenheimkäufer mit (kleinem) Aktiendepot. Was ist besser?

Zendepot: Kaufen oder Mieten – Ist die Miete rausgeworfenes Geld?

Kommer: Foliensatz mit Daten und Fakten Kaufen vs. Mieten –Wunsch und Wirklichkeit

Kommer: Buch Kaufen oder mieten?: Wie Sie für sich die richtige Entscheidung treffen, Neue Auflage Aug 2021(*)

Kommer Mai 2023: Wertsteigerungen von Wohnimmobilien – Traum und Wirklichkeit

Gold

Gold ist eine hochspekulative Anlage. Es hat aber für viele eine „mythische“ Qualität. Deshalb ist es wohl akzeptabel einen kleinen Teil, vielleicht bis zu 3%, seines Vermögens in Gold zu halten. Gold taugt nur bedingt als Inflationsschutz.

Kommer: Gold als Investment – braucht man das?

Kritische Anleger: Ist Gold eine gute Geldanlage?

Gold als Investment – Fakten und Fantasie

– Teil 1: Wie hoch war die historische Goldrendite wirklich?

– Teil 2: Faktencheck – Was ist dran an gängigen Ideen zu Gold?

Finanzwesir rockt Duell: Gold kaufen: Sinnvoll oder nicht?

Finanzwesir Podcast: Gold kaufen

Finanztip: Gold & Goldpreisentwicklung – Ist Gold eine sinnvolle Geldanlage?

Hier praktische Infos zur Anlage in Edelmetallen aus der Freiheitsmaschine (insbes. Teil 2)

Beim Kauf von Gold sollte man auch beachten, dass kleinere Einheiten teurer sind als grosse. Auch sind Goldtafeln, bei welchen man 1g Stücke abbrechen kann, teurer als Barren gleichen Gewichts und sie haben einen schlechteren Spread.

Spielgeld

Wer unbedingt mit etwas Spielgeld spekulieren will, sollte das mit max. 10% seines Vermögens tun. Dabei ist es wichtig, seine Grenzen einzuhalten – Spekulieren birgt ein nicht zu unterschätzendes Suchtpotential!

Im Ruhestand weniger geeignete Anlageinstrumente

Es gibt noch viele weitere Anlagemöglichkeiten (Fremdwährungen, Rohstoffe, Optionen (Derivate), Kryptowährungen, (Acker)Land, Wald und Sammlerobjekte wie Whisky oder Oldtimer) und Anlagestrategien wie der Versuch den angeblichen Cost Averaging Effekt zu nutzen. Diese scheinen mir für die Gestaltung der Finanzen im Ruhestand für weniger geeignet.

Wein, Edelsteine oder Oldtimer als Anlage?

Cryptoassets: The Guide to Bitcoin, Blockchain, and Cryptocurrency for Investment Professionals

Wer sie nutzen möchte, sollte sich gut damit auskennen und braucht dann meine Anmerkungen dazu sicher nicht.

Fremdwährungen und Fremdwährungsfestgelder sind eine Spekulation auf die Wechselkursentwicklung. Bei der IKB gibt Tages- und Festgeld in USD: Geldanlagen in US-Dollar.

Kritische Anleger: Vorsicht vor diesen Festgeldern

Der globale Investor Teil (1) – Kursrisiken während der Ansparphase – Finanzen? Erklärt! (finanzen-erklaert.de)

Rohstoffe sind zwar endlich, aber auch ersetzbar. Investitionen in Rohstoffe halte ich für reine Preisspekulation. Sie kommen in meinen Überlegungen nur im Zusammenhang mit dem Dachfonds Areo vor, siehe 3. Szenarien zur Anlagestrategie für den Ruhestand und für das Edelmetall Gold. Die Wissenschaftler hinter dem interessanten Fond Arero sehen in ihrem 15% Rohstoff-Anteil ein Diversifikationspotential.

Siehe Kommer Video: Sollte man in Rohstoffe investieren? G. Kommer über Rohstoffe & Gold im Portfolio.

Die eigenen Fähigkeiten (Humankapital) sind wesentlicher Aspekt bei der Vermögensbildung. Zusätzliche Einkünfte aus Arbeit, bei Bedarf auch im Ruhestand, berücksichtige ich bei meiner Planung nicht. Sich im Alter darauf zu verlassen, halte ich für zu risikoreich (Krankheit, Alter, Unlust). Hieraus kann sich aber natürlich ein schönes Zubrot ergeben und die Beschäftigung kann einfach nur Spaß machen oder fit halten.

Nicht börsennotierte Unternehmensbeteiligungen und P2P, Crowdfunding gehören in die Phase des Vermögensaufbaus, nicht in die Finanzplanung für den Ruhestand – außer für wirklich Vermögende.

Bankguthaben in Fremdwährungen, sei es im Inland oder Ausland, als vermeintlich risikosenkendes Investment in „Hartwährungen“ sind laut Kommer „Souverän Vermögen schützen“(*) keine gute Idee zur Vermögenssicherung. Das Wechselkursrisiko aller Währungen zum Euro ist außerordentlich hoch. Der Währungsmarkt in volatil und wird u.a. durch die Zentralbanken „manipuliert“. Wer eine so schwankungsintensive Anlage wie „Hartwährungen“ erwägt, sollte besser gleich in Aktien investieren. Trotzdem liebäugle ich persönlich damit.

Kommer: Vorsicht, Franken-Falle! – Darum ist der Franken überschätzt & Euro unterschätzt

Eine einfache Möglichkeit Geld in Fremdwährungen zu halten, sind die Multi-Währungskonten von Wise(*) (ex TransferWise).

Wise sichert die Einlagen nicht über eine deutsche oder europäische Einlagensicherung ab sondern über sogenanntes Safeguarding: Ist es sicher, Geld in meinem Multi-Währungs-Konto zu halten? Wie sicher das ist, kann ich nicht beurteilen. Im Zweifel sollte man Wise wohl besser nur für Auslandsüberweisungen nutzen und Geld dort nicht länger als nötig liegen lassen. [Oder kann jemand dieses Safeguarding besser beurteilen?]

Die Tagesgeld- und Festgeldkonten in USB der IKB werden aktuell nicht mehr angeboten.

In Kryptowährungen zu investieren, ist reine Spekulation und gehört für mich in den Bereich Spielgeld. Eine einfache Möglichkeit, in Kryptowährungen zu investieren, ist die Bison(*) App.

Bison wird von der Börse Stuttgart in Zusammenarbeit mit der solarisBank angeboten und unterliegt der deutschen Einlagensicherung (Einlagen bis 100T€ abgesichert). Mit Coins in Bison kann man keine Waren einkaufen, sondern kann nur Coins kaufen, halten und verkaufen. Bison funktioniert wie ein „normales“ Multi-Währungskonto. Man braucht kein Kryptowallet und ist als gelegentlicher Nutzer nicht in der Gefahr, den Zugriff auf seine Coins leicht zu verlieren. Bison hat einen schönen Demo-Modus, in welchem man den Kauf und Verkauf von Kryptowährungen ganz ohne Risiko ausprobieren.

Ich selbst habe mein Bison-Konto nur, weil ich ein Gefühl für den Umgang mit Kryptos und deren Volatilität bekommen wollte und werden es wohl bei den 300€ in Bitcoin und Ether belassen.

Politisch gibt es sehr kritische Sichten zu Kryptos , sogar von Insidern: Dogecoin-Erfinder: In Kryptogeld steckt das „Schlechteste des Kapitalismus.

Vermögende kaufen weltweit (Acker)Land auf der Suche nach Anlagen zur Vermögenssicherung. Die Chinesen sind schon überall investiert – vielleicht sind sie wirklich auch an den Flächen interessiert, aber sie kaufen sicher für politische Einflussnahme. Bill Gates ist der größte Landbesitzer in den USA. Ob sich das für Privatinvestoren lohnt, wage ich zu bezweifeln. Rentiert sich der Kauf von Feld, Wald und Wiese?

Es gibt keinen Cost averaging Effect

Die Begründung von Anlagestrategien mit dem Cost averaging Effect (Durchschnittskosteneffekt) ist Unsinn, weil es einen Cost averaging Effect schlicht nicht gibt, siehe Die Legende vom Cost Averaging Effect. Das spricht jedoch nicht generell gegen Fondssparpläne – im Gegenteil: dauerhaftes Sparen in kostengünstige ETFs ist unbestritten eine der besten Möglichkeiten zum Vermögensaufbau – dazu braucht es keine unsinnigen Begründungen.

Finanztip: Wie sicher sind ETF-Sparpläne wirklich?

Gewarnt sei vor Megatrends und Nischen

Man könnte sogar in Anteile teurer Sneaker investieren.

Folgt man aufgehypten Trends, dann nutzt man gerade keinen Informationsvorsprung, sondern springt auf längst fahrende Wagen auf oder lässt sich auf undurchschaubarer Risiken oder Kosten ein.

[ *) Dieser Post enthält Affiliate-Links. Das kostet dich nichts, bringt mir aber etwas Einkünfte.]

Cookie Consent mit Real Cookie Banner

Cookie Consent mit Real Cookie Banner

Sehr guter Übersichtsartikel mit wertvollen Links! Besten Dank dafür