Inhalt

Weiterlesen

Infos und Anregungen zu "Im Ruhestand die Welt bereisen"

Inhalt

Siehe auch:

– Lange Auslandsaufenthalte 3. Steuerliche Aspekte

– Kontenmodell (für lange Auslandsaufenthalte)

Meine Aussagen zu Steuern sind wackeliger als zu anderen Themen – ist halt ein recht komplexes Thema und ich bin kein Steuerspezialist. Beim Planen einer Auswanderung würde ich mich zu so komplexen Themen wie dem Zusammenspiel von Steuer- und Melderecht von einem Spezialisten beraten lassen.

Länder haben unterschiedliche Steuersysteme, z.B. Territorialbesteuerung (Panama), Besteuerung des Welteinkommens (D, USA) oder Residenzbesteuerung (TH). Siehe: International taxation – Wikipedia

WeiterlesenInhalt:

Inhalt

Dieser Post diskutiert alternative Finanzierungs-Szenarien zu 2. Anlagestrategien für den Ruhestand. Damit möchte ich ein Gefühl für die Gestaltungsmöglichkeiten vermitteln.

Throw it away! … Because you cannot lose a thing if it belongs to you(*)

Anhören: Abbey Lincoln – Throw It Away [Painted Lady

Inhalt

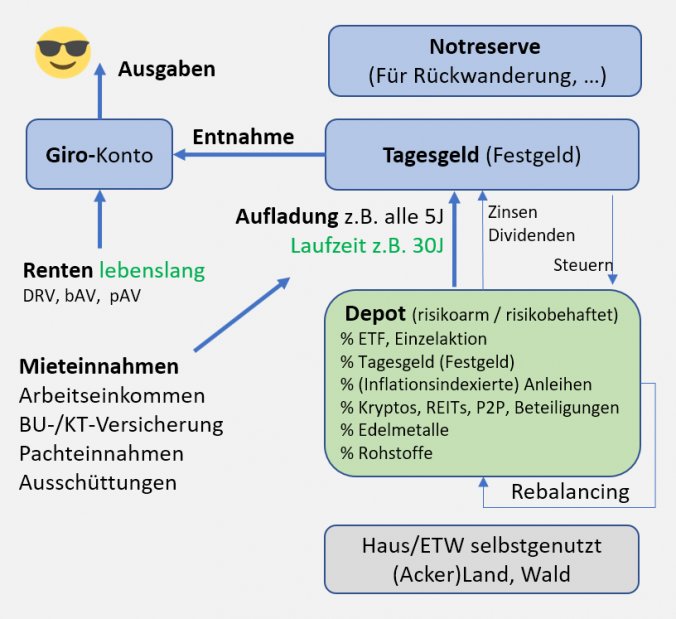

Hier eine umfangreiche Beschreibung wesentlicher Aspekte zur Finanzgestaltung für den Ruhestand.

Inhalt

© 2026 Weltweit im Ruhestand

Theme von Anders Norén — Hoch ↑

Cookie Consent mit Real Cookie Banner

Cookie Consent mit Real Cookie Banner