Last updated on Juli 30, 2026

Inhalt

Bei der Finanzgestaltung gilt es, viele zusammenwirkende Aspekte zu beachten:

Und ohne Gesundheit ist alles nichts, siehe Gesundheit, Fitness, Ernährung.

Dein Depot im Ruhestand: Umschichten, Entnehmen, Absichern – Finanztip Academy

Meine Aussagen sind keine Anlageempfehlungen!

Mein Vorgehen

Als Grundlage habe ich mich durch Bücher, Foren und YouTube-Kanäle gearbeitet und mit möglichen Anlage-Instrumenten zur Finanzgestaltung beschäftigt.

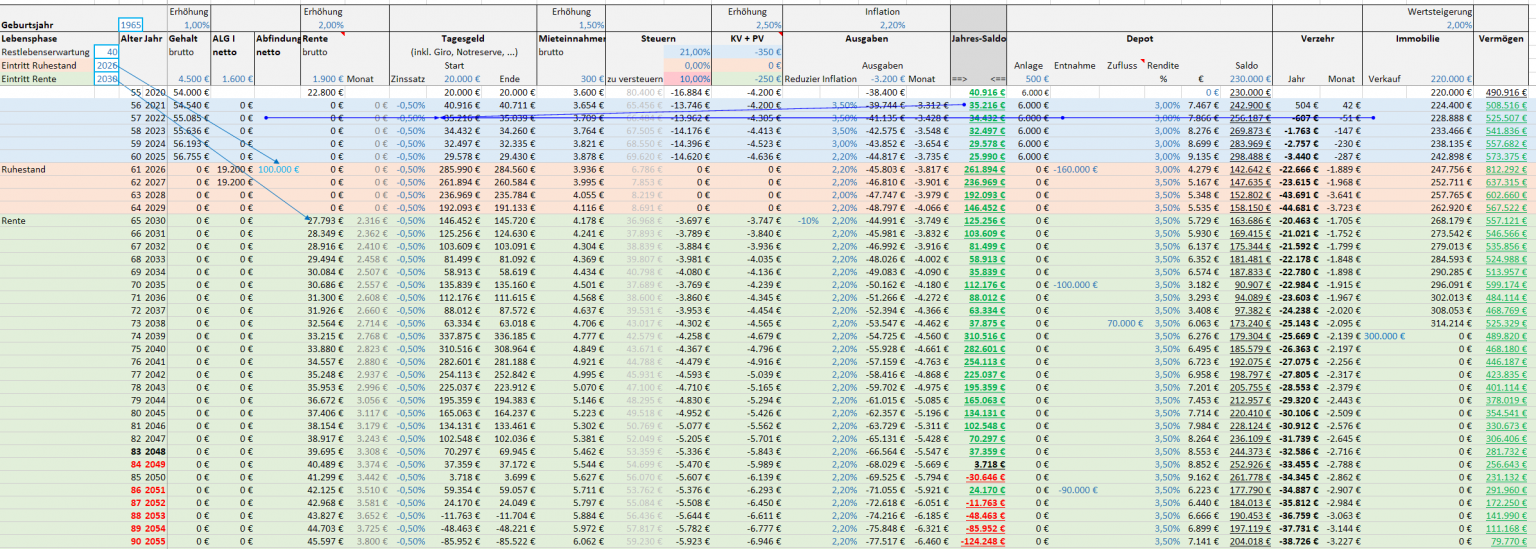

Vor Jahren spielte ich generelle Finanzierungs-Szenarien für den Ruhestand durch, vielleicht finden sich dort Anregungen für euch.

Ich habe mir verschiedene Anlage-Strategien und Entnahme-Strategien angesehen und mich mit der GRV, einem Rentenberater und einem Finanzberater beraten – beide Berater auf Honorarbasis.

Buy and Hold: Wie hoch sind die Kosten einer Honorarberatung Finanzen?

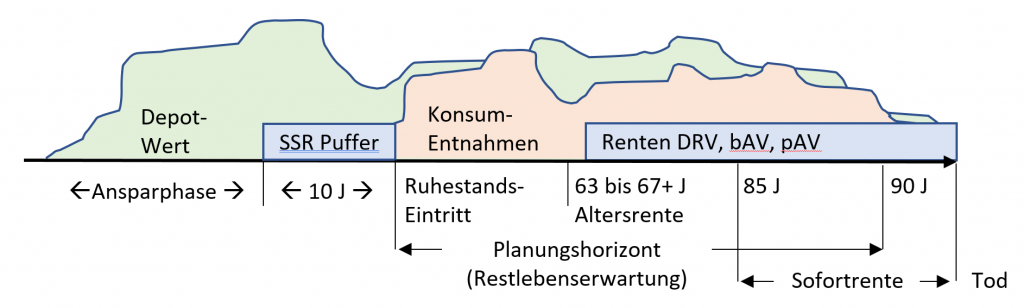

Habe mir ein Bild zu Lebensphasen und insbesondere meiner Restlebenserwartung gemacht.

Meine Ausgabe habe ich mit Excel analysiert und geplant: Ausgaben-Budget in Deutschland und mit verschiedenen Reisesezenarien.

Zum Simulieren meiner finanziellen Möglichkeiten habe ich eine grobe „Bierdeckel“ Finanzplanung gemacht und einen auf einzelne Jahre heruntergebrochenen Finanzplan mit den Lebensphasen Arbeit, (Vor)-Ruhestand und Rente.

Nach einigen Jahren im Ruhestand habe ich meine Finanzen noch einmal überdacht und aufgeräumt. Ich sehe mein Vorgehen nun klarer.

Anlage-Strategie

Meine „Strategie“ hat sich eher zufällig ergeben: Ich arbeitete 38J in Angestelltenverhältnissen und interessierte mich in jüngeren Jahren kaum für Finanzen oder Investieren. Finanzen sollten dringend ein Schulfach sein! Zum Lehrstoff sollte auch gehören, interessengeleitete Desinformation zu erkennen und zu diskutieren.

Finanztip Schule – Die Bildungsinitiative der Finanztip Stiftung

Auch mit heutigem Wissen würde ich bewusst den Safety-First-Ansatz wählen. Gleichzeitig empfehle ich, schon ab 25 oder 30 Jahren in Aktien zu investieren. Vorher sollte man sein Geld eher fürs Leben ausgeben, zum Beispiel für Weltreisen, oder durch (Weiter)Bildung in sein Humankapital investieren.

Ich habe meine Finanzen für den Ruhestand so gestaltet, dass meine Grundbedürfnisse durch lebenslange, halbwegs inflationsangepasste, Renten komfortabel abgedeckt sind.

Zusätzlich zu meinen erarbeiteten Rentenanwartschaften habe ich freiwillig etwas in die GRV eingezahlt. In meinem Fall lohnten sich diese Einzahlungen auch steuerlich: Je 10T€ Einzahlung ergaben sich ca. 3T€ Steuervorteil. Zusätzlich lasse ich eine meiner bAVs als Rente auszahlen.

Im Alter von 60 wurde ich finanziell unabhängig und lebe, seit ich 61 bin, in gut auskömmlichem Ruhestand. Habe jetzt alle Zeit der Welt für das, was mir wichtig ist – für so lange es mein Schicksal erlaubt.

Mit 62J (seit Corona) habe ich meine langen Weltreisen unterbrochen, um mich als pflegender Angehöriger um meine alten Eltern zu kümmern. Seither lebe ich in meiner Heimatgegend in der hessischen Provinz.

Für meine Lebensumstände sind folgende Aspekte besonders wichtig:

- Mein fortgeschrittenes Lebensalter begrenzt meinen Anlagehorizont, der sich naturgemäß weiter verkürzt.

- Ich plane, mein Vermögen möglichst komplett zu verzehren, weil ich niemanden zum Vererben habe und auch keine philanthropische Ader.

- Risikobehaftete Anlagen wie Aktien dienen für mich rein der Diversifikation, um mein Vermögen abzusichern:

- Ein Großteil meines Einkommens und Vermögens (Renten, Cash, Bankeinlagen, Immobilie, Geldmarktfonds) steckt in Deutschland/Europa/Euro – ein Klumpenrisiko, auch wenn ich kein Euroskeptiker bin.

- Höhere Renditen über der Inflationsrate sind für mich zweitrangig, da mein Einkommen lebenslang auskömmlich ist, ohne dass ich besondere Risiken eingehen muss.

- Wegen auskömmlicher Renten könnte ich mit hohem Risiko wie 100% Aktien investieren, aber „Genug ist mir Genug“ und als lebenslanger Sicherheitsanleger bin ich solche Risiken nicht gewohnt.

– Why I’ve Switched to a 60/40 Portfolio – YouTube

– $1M vs $3M vs $5M: How Retirement Risk Completely Changes

– Dein unsichtbares 450.000-Euro-Depot: Was die meisten Rentner übersehen – YouTube

- Inflation betrachte ich als größeres Risiko als Kapitalmarkteinbrüche. Preissteigerungen wirken dauerhaft, während Kapitalmarktrückgänge erfahrungsgemäß vorübergehend sind

- Die Rendite von Geldmarktfonds reicht nicht zum Ausgleich der Inflation.

- Um die Kaufkraft langfristig wenigstens zu erhalten, sollte der Aktienanteil mind. 30% betragen.

- Allzeithochs sind kein Indikator für einen nahenden Crash.

Die US- und Big-Tech-Lastigkeit von marktkapitalisierten Fonds stellt für mich ein Klumpenrisiko dar.

- Ist die Welt zu gefährlich für den MSCI World?

- Interessanter Beitrag zu unseren finanziellen Aussichten:

Former Chief Economist (BIS) Explains Monetary Endgame – YouTube

Paul Buitink talks to William White, an economist who worked at the Bank of England, Bank of Canada, Bank of International Settlements (where he was chief economist) and the OECD. William is 82 years old and has decades of experience as in insider.

They discuss the dismal state of cooperation between the West and the Global South. They also dive into the perilous state of the eurozone due to France’s financial troubles. Is the euro sustainable? What was the role of the BIS at its creation?

William also explains how the boom bust cycle works, how central banks always resort to money printing and why he saw the Great Financial Crisis coming. We are currently in bubble territory.

He sums up all the bad alternatives out there when it comes to curing our financial system. He also gives his view on how the likelihood of a Bretton Woods II is. - Man kann das aber auch OK finden, weil es der Markt am besten weiss:

ETF-Portfolio aufbauen – Warum ein einziger Aktien-ETF reicht!

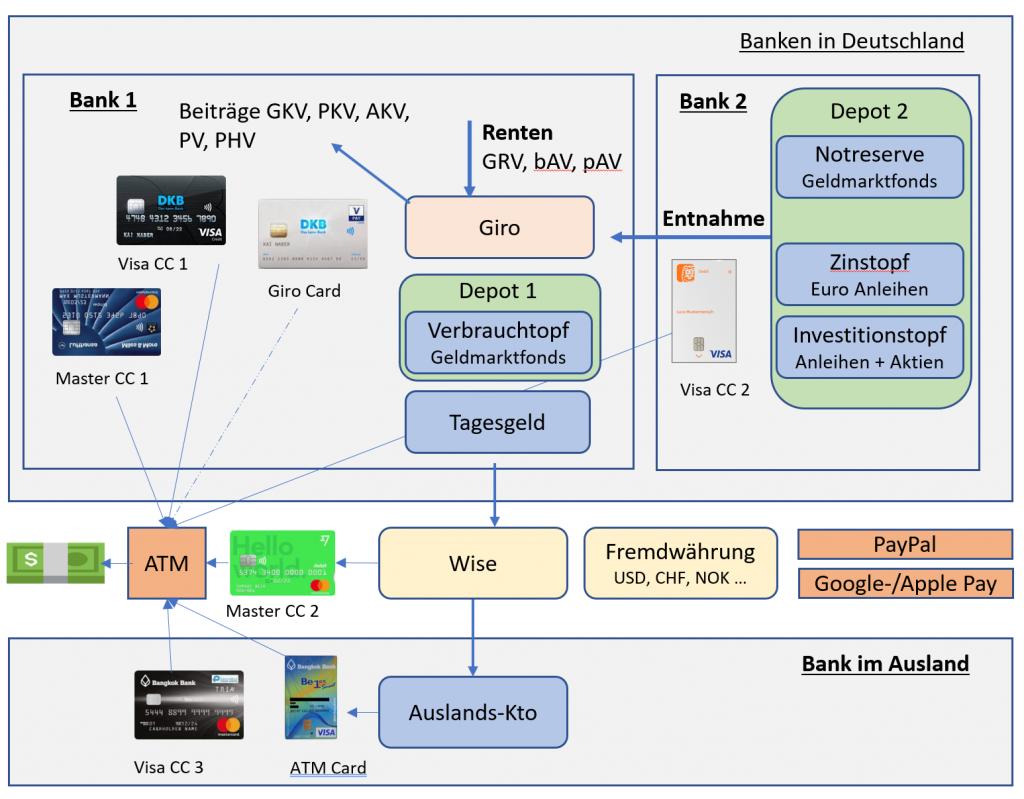

Konten und Karten

Im Ruhestand habe ich zur Vereinfachung meine Banken auf zwei reduziert (DKB, ING), jeweils mit Girokonto, Tagesgeldkonto, Kreditkarten (Visa, Mastercard) und Depot. Mit beiden, speziell ihrem Service, war ich über die Jahre (mit wenigen Ausnahmen) zufrieden. Ich könnte mir aber auch den Wechsel zu einer Filialbank vorstellen, deren Service dürfte gerne etwas kosten.

Für generelle Robustheit (gegen Ausfälle und Sperrungen) und meine Lebensführung – speziell bei längeren Reisen (aktuell pausiert) – braucht man mindestens zwei Banken und mehrere Kreditkarten von unterschiedlichen Banken und Anbietern, siehe

- Kontenmodell (für lange Auslandsaufenthalte)

- Sicher bezahlen: Bargeld, Zahlungskarten, Wallets, Banking-Apps, Überweisungen

Ich nutze mein Girokonto bei der DKB aktiv für sämtliche laufenden Einnahmen und Ausgaben, damit ist es kostenlos. Das ING-Girokonto bleibt durch einen monatlichen Dauerauftrag von der DKB kostenlos. Das dortige Guthaben verbrauche ich durch Zahlungen mit der ING-Debitkarte, sodass auch diese regelmäßig im Einsatz ist. Für Transaktionen verwende ich überwiegend Google Wallet – das ermöglicht einen einfachen Wechsel der bevorzugten Zahlungsmethode.

Falls es die Visa-Bestimmungen zulassen, können Konten im Reiseland sinnvoll sein, z.B. um Fremdkundengebühren an Geldautomaten zu sparen.

Ich habe Karten von Visa und Mastercard über DKB, ING, Wise und Curve. Das erhöht die Sicherheit, dass immer mindestens eine Karte am jeweiligen Ort akzeptiert wird. Zudem bin ich bei Sperrungen von Karten oder Konten oder bei Problemen flexibel und kann ausweichen. In letzter Zeit hört man häufig von wochenlangen Kontensperren wegen Verdachts auf Geldwäsche, insbesondere bei Neobanken.

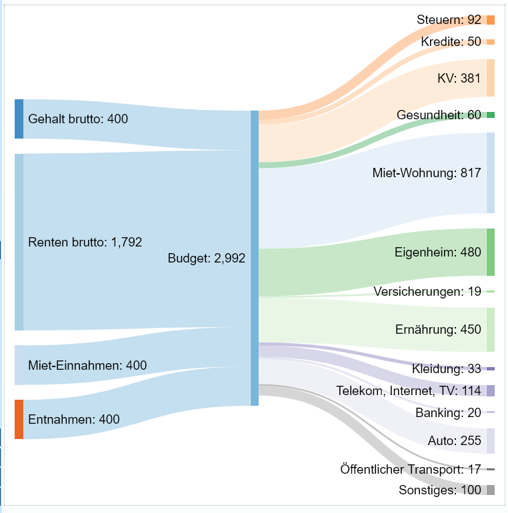

Ausgaben-Budgets

Für mein Leben in Deutschland und auf Langzeitreisen kalkuliere ich mit einem ähnlich hohen Budget. Meine bevorzugten Reiseländer sind deutlich günstiger als Deutschland, und da die Beiträge für meine GKV-Anwartschaft plus Auslands-KV rund 500 € niedriger liegen als der reguläre GKV-Beitrag, spare ich dort. Gleichzeitig laufen in Deutschland jedoch Fixkosten von ca. 1.000€ (u. a. Miete) weiter. Das alles gleicht sich in etwa aus.

Hier meine Excel-Arbeitsblätter zur Budgetplanung (die verwendeten Werte sind fiktiv, also z.B. nicht meine persönlichen Einnahmen!):

Für ein etwaiges Leben im Pflegeheim rechne ich aktuell (2026) mit einem Eigenanteil von ca. 3.200€/Mon fürs Heim (Pflege, Unterkunft, Verpflegung, …) plus 200€ Taschengeld.

Ein besonderer Aspekt bei mir ist, dass ich freiwillig in der GKV versichert bin (vgl. Älter als 55 J. von PKV in GKV wechseln). Das hat den Nachteil, dass auf das gesamte Einkommen rund 20 % KV-/PV-Beiträge fällig werden – also nicht nur auf Arbeitseinkommen und Renten, sondern auch auf Kapitalerträge und Mieteinnahmen. Den möglichen „Ausweg“ über einen (fiktiven) MIDI-Hob habe ich nicht gewählt.

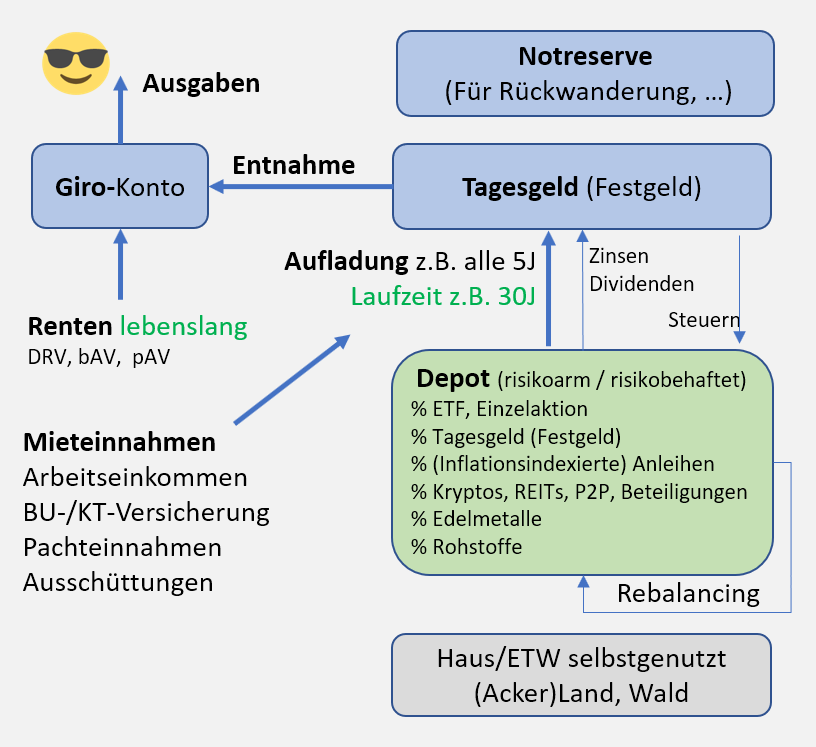

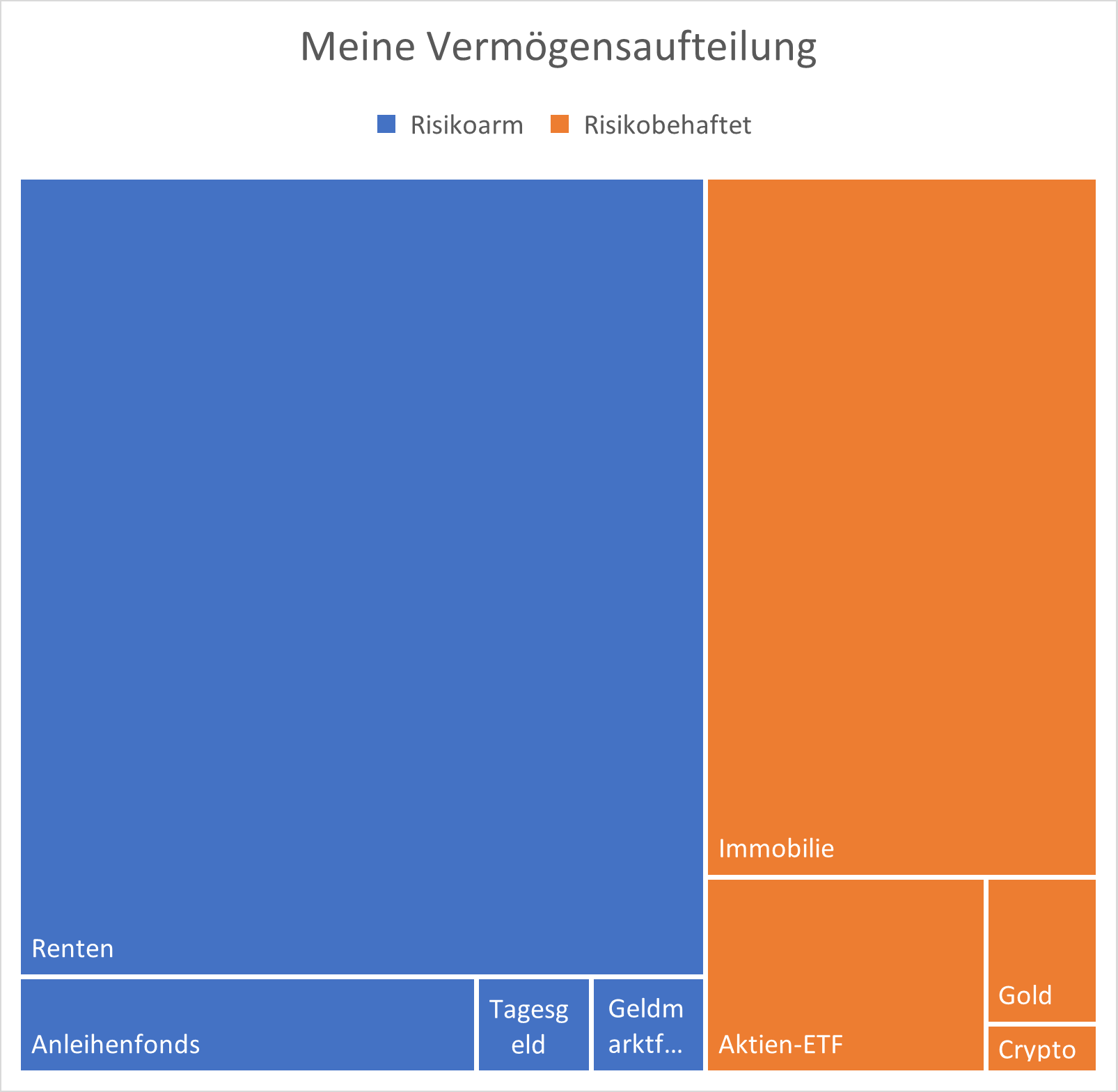

Asset-Allokation

Aktuell ist mein Vermögen aufgeteilt auf:

- Tagesgeld

Nur ein kleiner Puffer. - Geldmarktfonds Xtrackers EUR Overnight Rate Swap

Sicherer Zins auf Tagesgeldniveau, ohne Tagesgeldhopping und Risiken der Einlagensicherung.

Fülle ich einmal jährlich beim Rebalancieren auf meinen Jahresbedarf auf, durch Verkauf von Anleihen oder Aktien. - Euro-Anleihenfonds Fixed Income One R (FIO)

Aktuell (Okt 25) 80% Unternehmensanleihen, 10% Staatsanleihen.

Kann bis 49% in Aktien investieren.

Etwas höhere Zinsen (ca. 2% höher) als Geldmarkt, geringere Wertschwankungen als Aktienmarkt.

– Fixed Income One | AT0000A347S9 |

– Anleihen im Portfolio: Fixed Income One erklärt von Dr. Andreas Beck //Juli 2025 - Immobilie

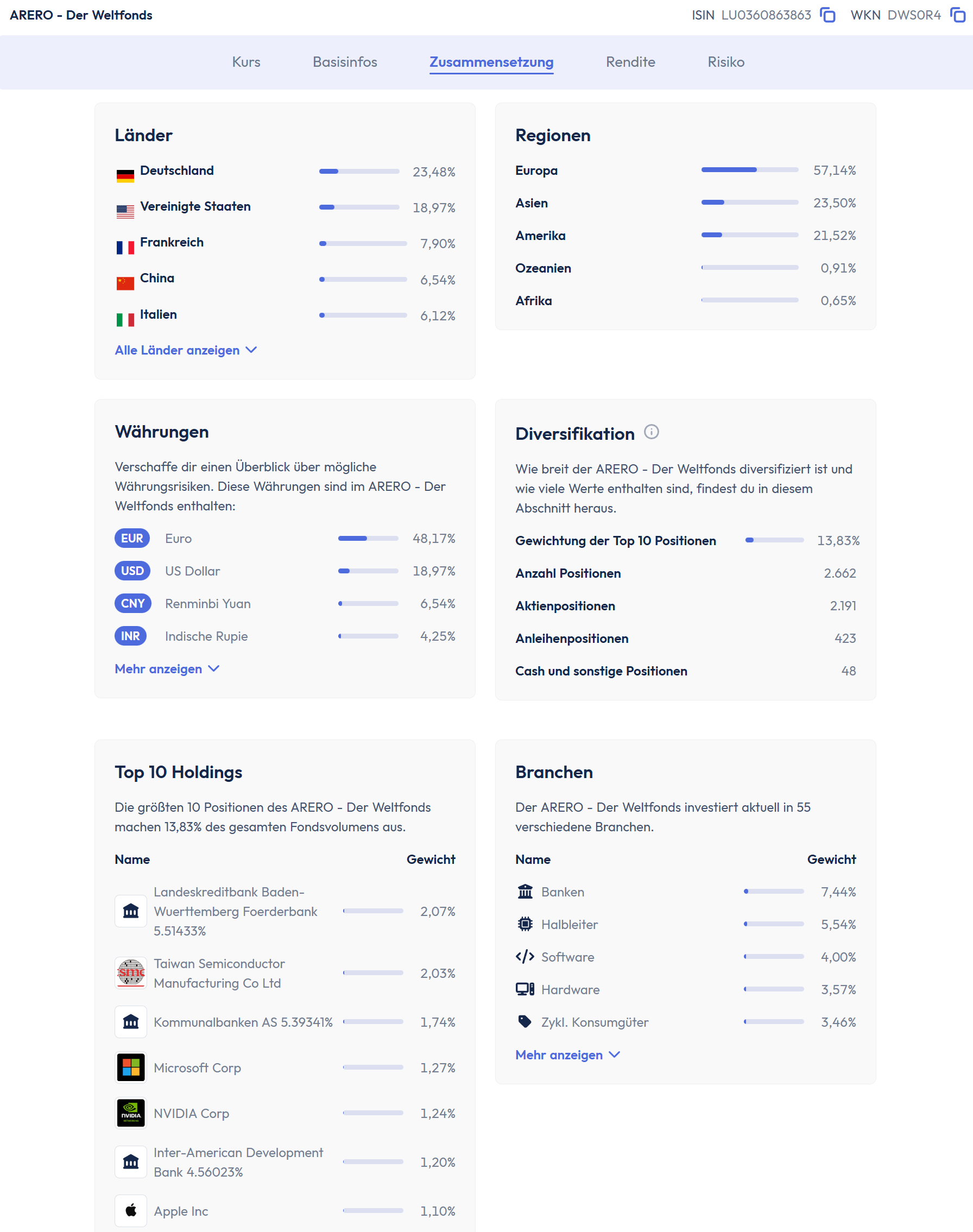

Elternhaus: Nicht selbstbewohnt, nicht vermietet. - Mischfonds ARERO (60 % Aktien, 25 % Anleihen, 15 % Rohstoffe)

Weltweiter Aktien-ETF Vanguard FTSE All-World

[Sept 2025 in ARERO umgeschichtet]- Ein wenig Gold

- Ein kleines bisschen Spielgeld in Kryptos

Um ein Gefühl für Staking zu bekommen und für ein wenig Rendite habe ich meine ETH gestakt (aktuell 3% p.a. mit wöchentlicher Auszahlung in ETH).

Eine kleine, zu erwartende Erbschaft habe ich nicht berücksichtigt. Gerne können meine Eltern ihr Vermögen vollständig verzehren.

Bankeinlagen – also Guthaben auf Giro-, Tages- und Festgeldkonten – sind pro Bank nur bis 100T€ durch die Einlagensicherung geschützt. Wer höhere Beträge anlegen möchte, sollte diese daher auf mehrere Institute verteilen, gegebenenfalls auch auf weniger bekannte Banken (vielleicht ausländische, deren Einlagensicherung man aber kennen sollte) – das wäre mir aber zu umständlich. Vgl. Das unterschätzte Risiko von Bankguthaben – Gerd Kommer.

- Das Guthaben auf meinen Girokonten halte ich nur so hoch, dass ich nicht versehentlich den Dispokredit nutze.

- Tagesgeld bräuchte ich eigentlich nicht, weil Auszahlungen vom Geldmarktfonds schon 2 Tage nach Verkauf auf meinem Referenzkonto wertgestellt sind.

Es lassen sich aber durch Reduzierung von Geldmarkttransaktionen etwas Kosten sparen. Zur Not habe ich als weiteren Puffer Dispokredite auf meinen Girokonten und Kreditrahmen auf meinen Kreditkarten. - Statt Festgeld nehme ich aktuell lieber Euro-Anleihenfonds.

Mit Geldmarktfonds, Anleihenfonds und Aktien kann man bei seinen Banken bleiben, da diese Anlagen als Sondervermögen gelten. Sie sind somit im Falle einer Insolvenz des Brokers oder der Bank geschützt und fallen nicht in die Insolvenzmasse, auch wenn sie nicht unter die Einlagensicherung fallen.

Ohne die konkrete Aufteilung meines Vermögens auf die einzelnen Assets zu betrachten, ist mein Portfolio sehr diversifiziert in Bankeinlagen, Euro-Staatsanleihen, Euro-Unternehmensanleihen, Mischfonds mit Aktien, Anleihen und Rohstoffen, Gold und Kryptos.

Die Doppelung von Anleihen in 2 Fonds erklärt sich in Entsparen (verzehren).

Die Aufteilung meines Investitionsportfolios 30/70 ist mit 70% risikoarmen Anlagen sicherheitsorientiert (unter Berücksichtigung des risikoarmen Anleiheanteils des AREO).

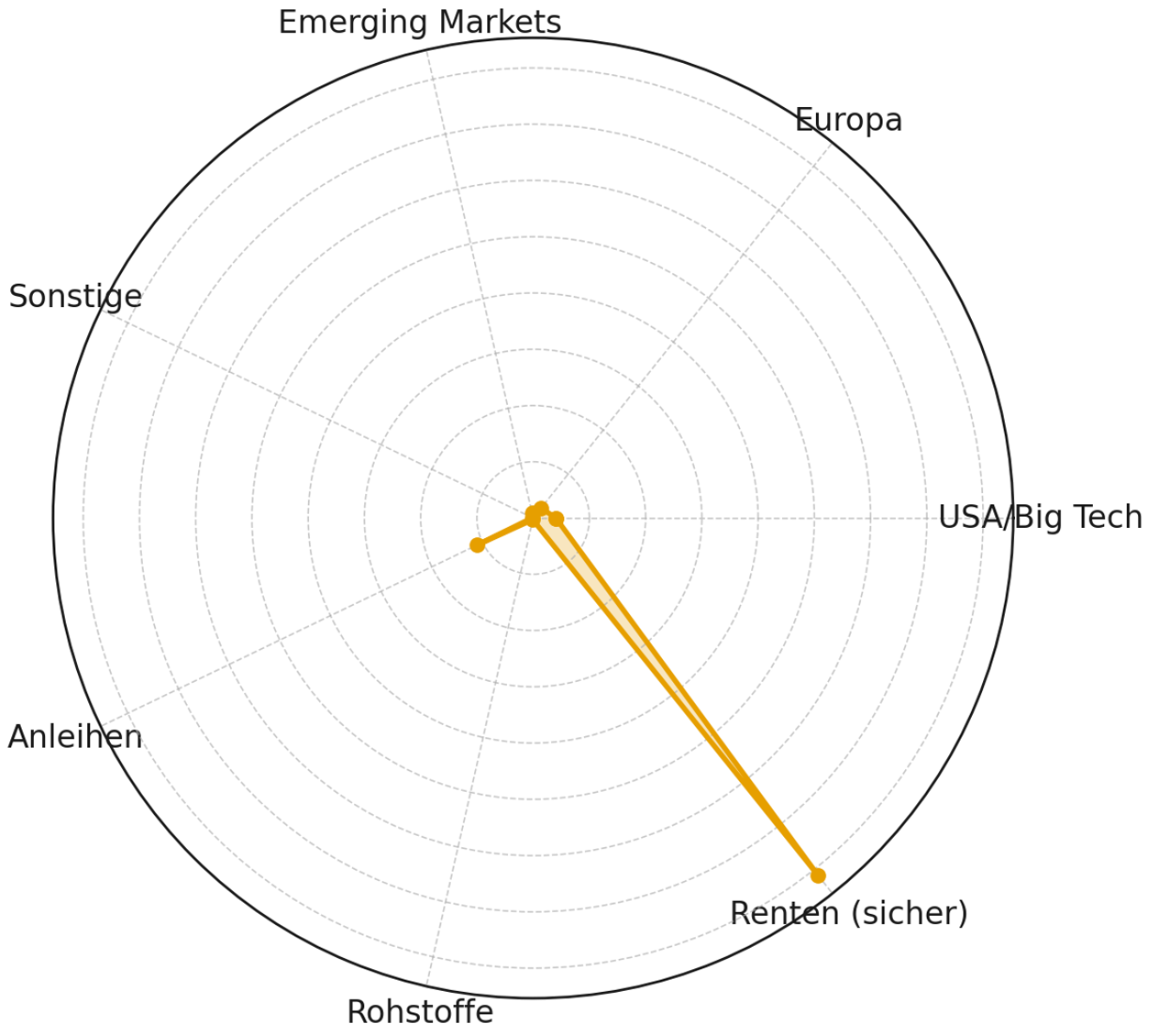

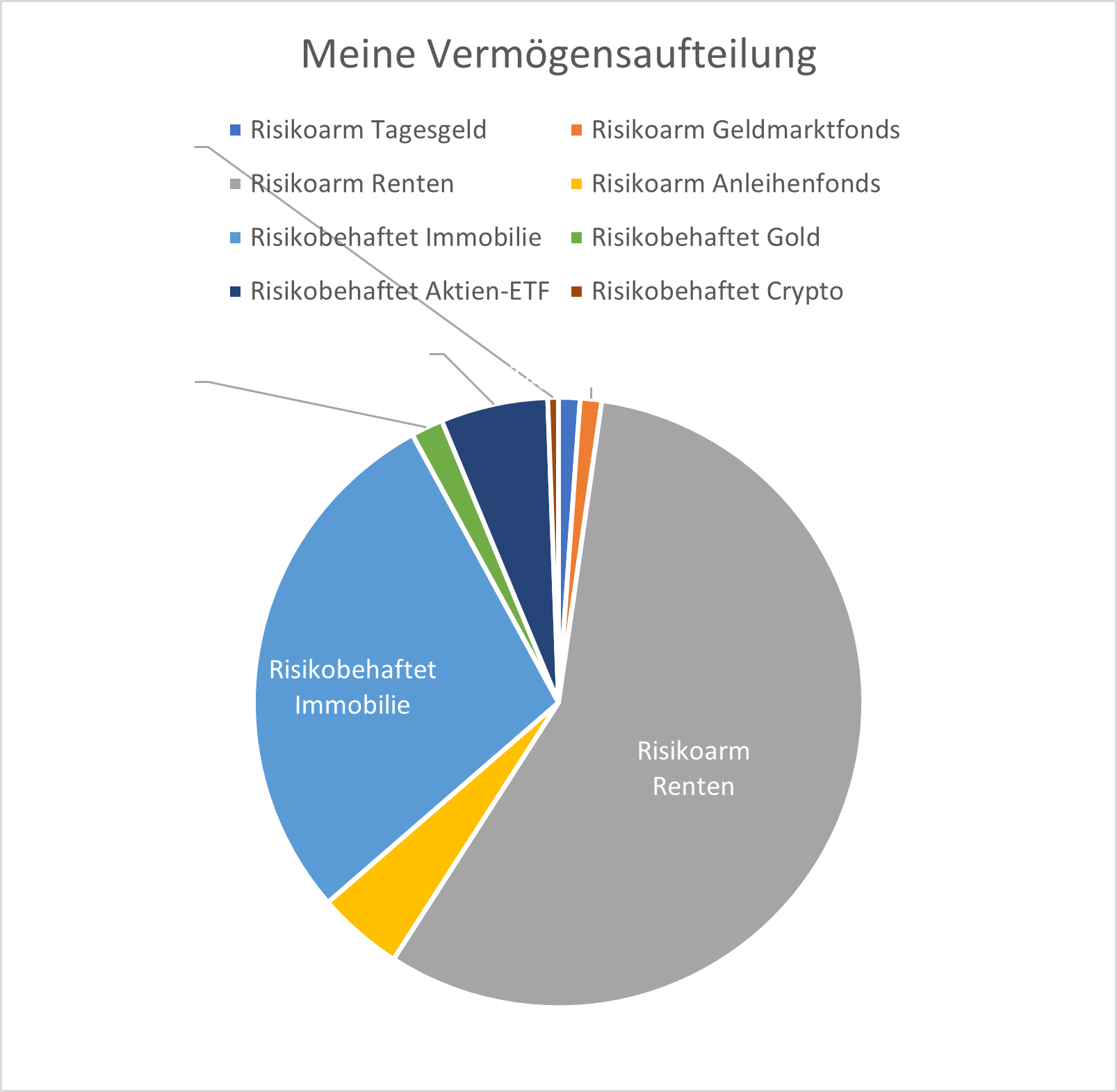

Ich betrachte Renten und Investments ganzheitlich in einem Gesamtportfolio:

- % Lebenslange Renten

GRV, bAV, pAV - % Investment-Portfolio

- % Risikoarmer Teil

Tagesgeld (Festgeld), Geldmarktfonds, Anleihen - % Risikobehafteter Teil

Aktien, Immobilien, Rohstoffe - % Mythischer Teil

Gold

- % Risikoarmer Teil

Damit verändert sich das Risikoprofil bei vielen deutlich in Richtung Sicherheit. Beispiel: Der risikobehaftete Anteil (z.B. Aktien) von 60% eines 60/40 aufgeteilten Investitionsportfolios von 1 Mio. € sinkt durch die Einbeziehung des Barwerts von 330 T€ einer monatlichen GRV-Rente von 2 T€ auf 45 %. Das Gesamtportfolio hat damit eine 45/55 Aufteilung.

Das ist bei vielen Angestellten ähnlich. Bei der wichtigen Entscheidung über das Verhältnis von risikoarm zu risikobehaftet wird häufig nur das investierte Kapital betrachtet, während der hohe Barwert von Renten ausgeblendet wird.

Mein persönliches Gesamtportfolio, also inkl. Barwert meiner Renten, ist mit 10/90 sehr sicherheitsorientiert:

Habe den Wert meiner Immobilie niedrig angesetzt, damit könnte man diese auch noch zum risikoarmen Teil zählen. Bei Kryptos habe ich etwas mehr angegeben, als ich habe, damit der Anteil im Diagramm überhaupt sichtbar ist.

Zukünftigen Zufluss an Mitteln (Erbschaft, Immobilienverkauf) plane ich, in meine getrennten Anleihen- und Aktienfonds zu investieren. Oder ich mache mir zur Aufteilung keine Gedanken mehr und stecke alles in einen Mischfonds wie ARERO. Dabei ist u.a. zu beachten, dass einerseits die Teilfreistellung bei getrennten Fonds etwas höher ist als bei Mischfonds, andererseits Verluste im Anleihenteil eines Mischfonds fondsintern mit Aktiengewinnen verrechnet werden – bei getrennten Fonds geht diese Verlusverrechnung nicht.

Einige Daumenregeln sind mir nicht plausibel

- Aktienquote gleich „100 minus Alter“.

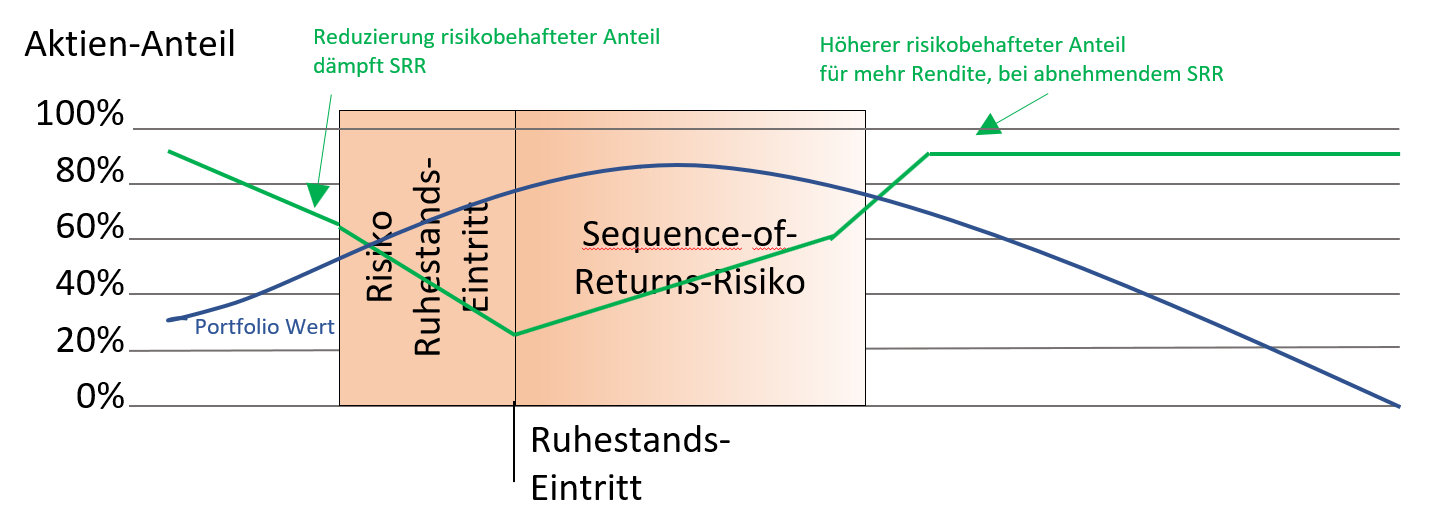

Aktienquote im Alter schrittweise erhöhen (Rising Equity Glidepath) ist mir generell plausibler:

- Bei Ruhestandseintritt alles in risikoarme Anlagen umschichten:

Man braucht ja nicht mit z.B. 65 all sein Vermögen in Cash. Für einen Teil gibt es weiterhin einen Anlagehorizont von 20+J. Was man mit 66 entnimmt, ist vielleicht schon 30J investiert. - Ein Anteil risikoarmer Anlagen erhöht die Sicherheit:

Neuere Studien sprechen sogar dafür, dass 100 % Aktien langfristig sicherer sein können – habe ich aber nicht genauer angeschaut.

The Most Controversial Paper in Finance

Beyond the Status Quo: A Critical Assessment of Lifecycle Investment Advice by Aizhan Anarkulova, Scott Cederburg, Michael S. O’Doherty :: SSRN

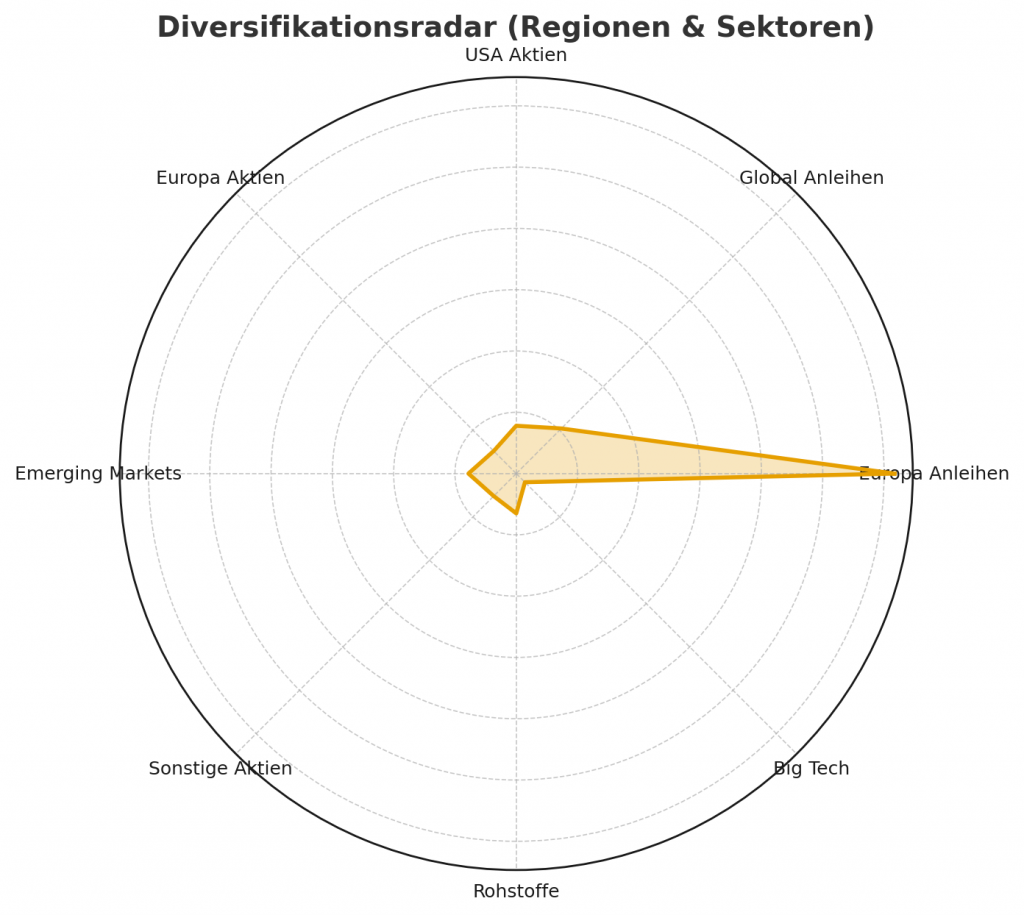

Meine Aktienfonds sind im Vergleich zu einem MSCI World Portfolio regional diversifizierter, weisen aber trotzdem eine starke Konzentration auf wenige US-amerikanische Big-Tech-Unternehmen auf. Da es mir ja bei meinen Investments um Erhöhung von Sicherheit durch Diversifikation geht, könnte es sinnvoll sein, mehr in Small- und Micro-Cap-Aktien zu investieren. Vgl.:

– Dr.Walz und das nachgewürzte ETF-Depot – Geldanlage – Finanztip Forum

– Klumpt nicht: MSCI World ex USA – Prof. Dr. Hartmut Walz

Dies würde die Komplexität meiner Anlagen jedoch erhöhen.

Ich erwäge eine vollständige Umschichtung vom FTSE in den ARERO, weil mein Investmentportfolio damit diversifizierter und gleichzeitig um einen Fonds einfacher wird. Damit würde aus meinem 40/60 Investmentportfolio ungefähr 30/70 – mit geringerer maximaler Renditeerwartung, aber auch geringerer Volatilität:

Im Sept 2025 habe ich auf den ARERO umgeschichtet. Eine Alternative wäre für mich der Gerd Kommer Multifactor ETF gewesen.

Bei einer zukünftigen Anlage kaufe ich vielleicht einen anderen Mischfonds, um für Resilienz nicht alles in einem Fonds zu halten.

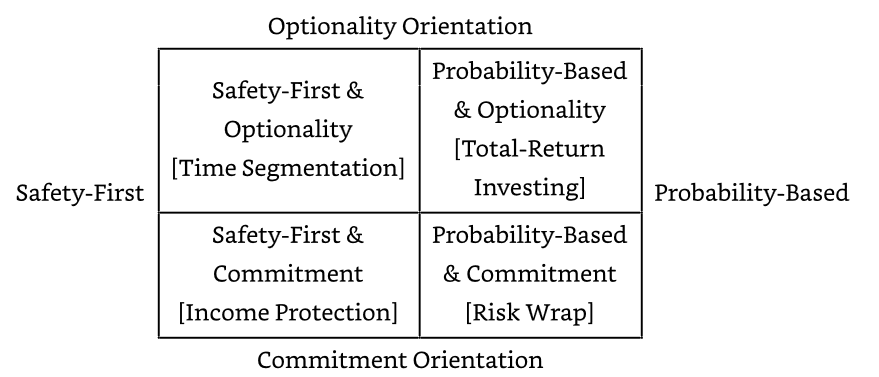

Entsparen (verzehren)

Vorweg: All die Rechnungen zu Entnahmestrategien sind wertvolle Theorie, um zu verstehen, wie sich die Finanzen entwickeln könnten. In der Praxis scheint es mir sinnvoll, so viel zu entnehmen, wie man tatsächlich braucht, statt vorgeplanter Beträge – aber gedeckelt durch eine an die Marktentwicklung angepasste Obergrenze.

Entnahme-Strategie

Ich verfolge aktuell eine 3-Töpfe-Strategie, gut erläutert bei Beck und Weber:

- Beck: „Geld anlegen und davon leben„

- Prof. Webers Strategie: Risikobehaftete Anlage – variable Entnahme

Notgroschen zu Entnahmestrategien:

- Mit variablen Entnahmen kann man höhere Entnahmeraten haben bei geringerem Pleiterisiko und effektiverem Verzehr

Vanguard Dynamic Spending ist einfach - 100% Kapitalverzehr anzustreben, ist nicht optimal.

Ab einem Maximum führt stärkere Variabilität zu weniger mittlerer Entnahme. - Bucket-Strategien lassen gegenüber 100% Aktien Rendite liegen

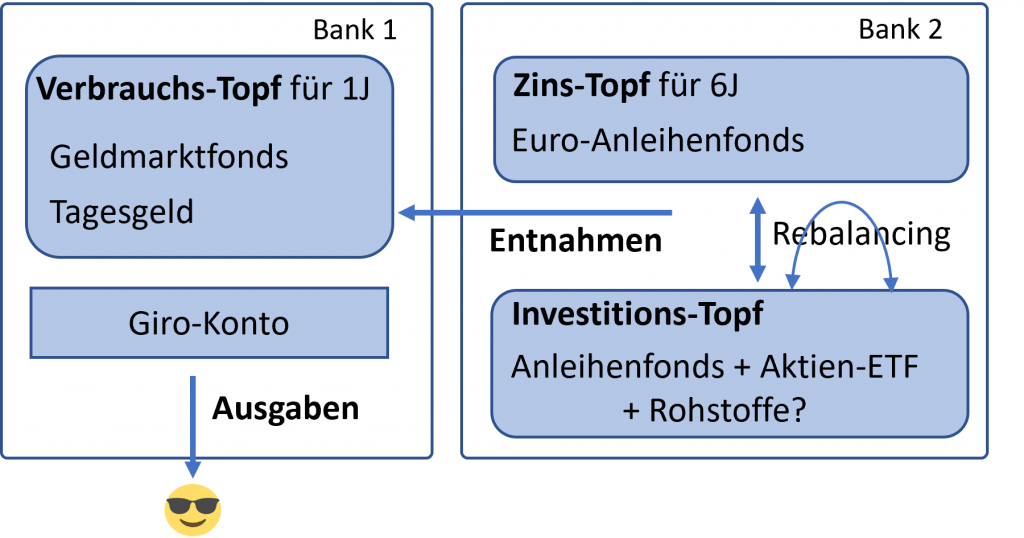

Habe meine Anlagen auf zwei Banken verteilt. Damit sind Verbrauch und Investitionen übersichtlich getrennt und es liegt nicht alles bei einer Bank. Mit Verbrauch ist bei mir der Betrag gemeint, den ich zusätzlich zu meinen Renteneinkünften zu verbrauchen plane.

Bei der Bank mit dem aktiveren Girokonto habe ich im Depot nur den Geldmarktfonds für meinen Verbrauch. Im Depot der anderen Bank meinen Anleihenfonds für ein paar Jahre Verbrauch und mein Investitionsportfolio aus Anleihenfonds und Aktien-ETF bzw. Mischfonds.

- Bank 1:

- Verbrauchstopf: Geldmarktfonds und Tagesgeld

für 6 bis 12 Mon Verbrauch.

Zinsen können kaum die Inflation ausgleichen.

- Verbrauchstopf: Geldmarktfonds und Tagesgeld

- Bank 2:

- Zinstopf: Euro-Anleihenfonds

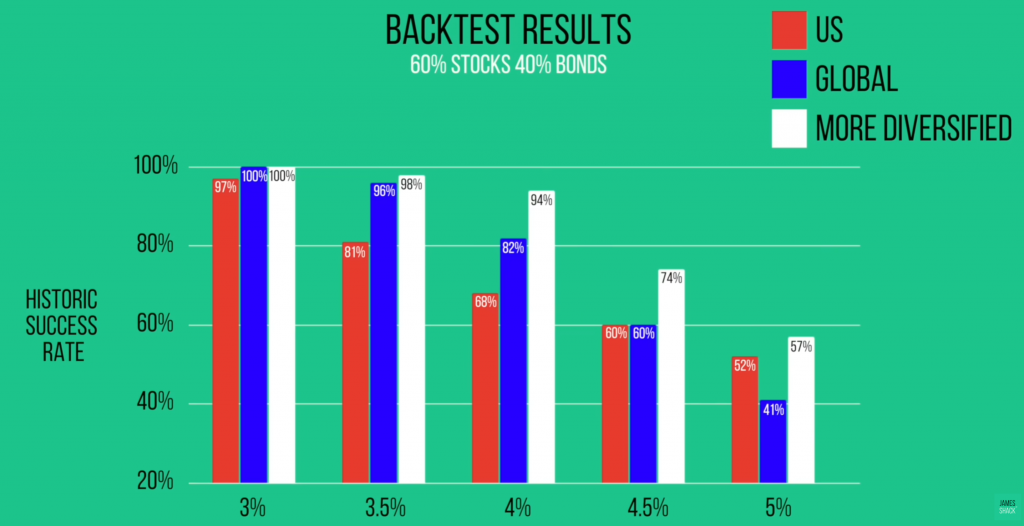

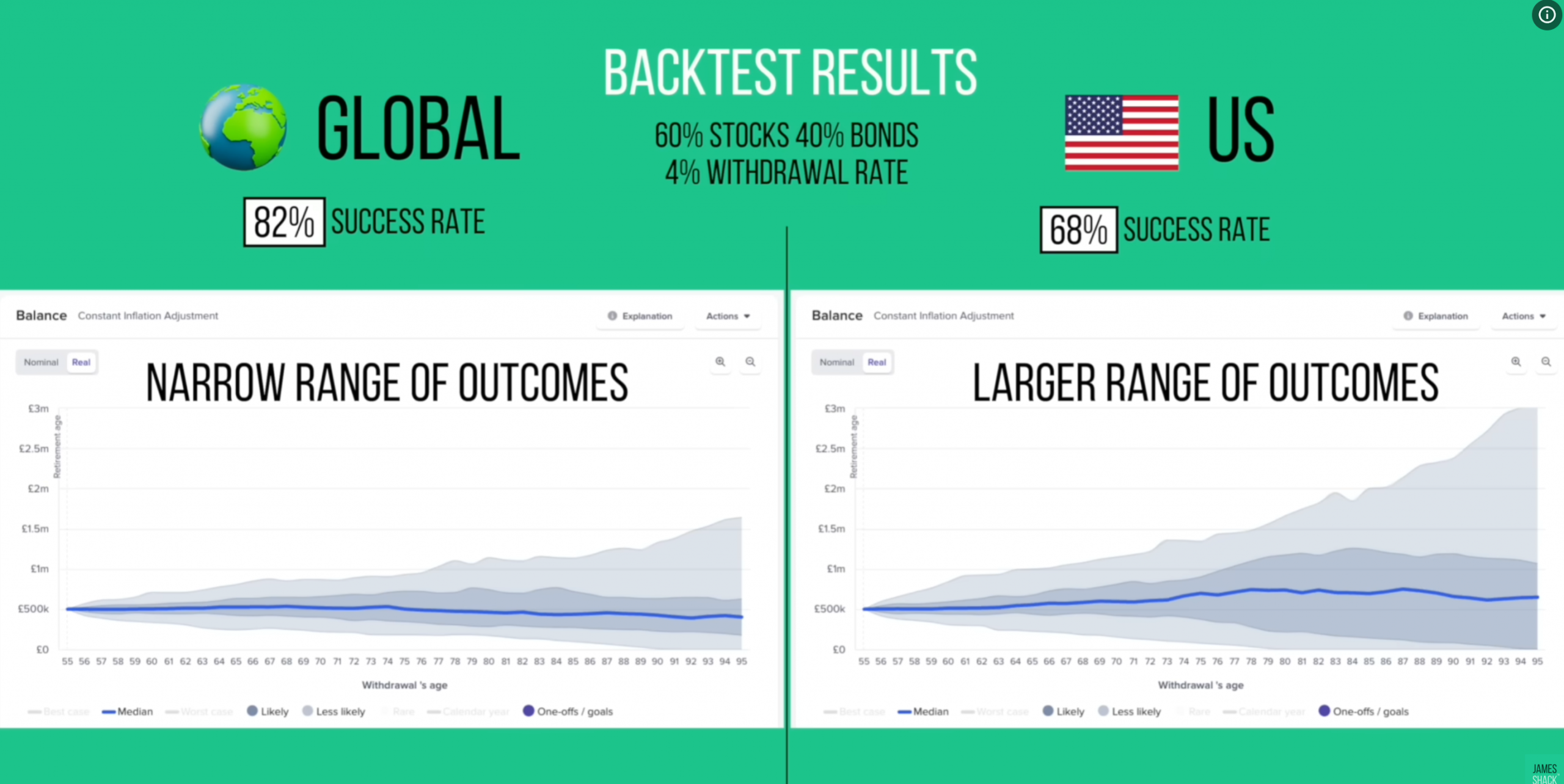

für 3 bis 6 Jahre Verbrauch, um in längeren Aktienmarktkrisen keine Aktien verkaufen zu müssen. Will man ganz auf der sicheren Seite sein, müsste hier 12J Verbrauch liegen, vgl. Bengen, A Richer Retirement, Fig. 8.8.

Etwas höhere Zinsen (ca. 2% höher) als Geldmarkt, geringere Wertschwankungen als Aktienmarkt. - Investitionstopf: Anleihenfonds + Aktien-ETF + Rohstoffe?

Zur Sicherheit durch Diversifikation. Renditen über der Inflationsrate („Teilhabe an den Erträgen der Weltwirtschaft“) sind für mich zweitrangig, da meine Renten auskömmlich sind.

- Zinstopf: Euro-Anleihenfonds

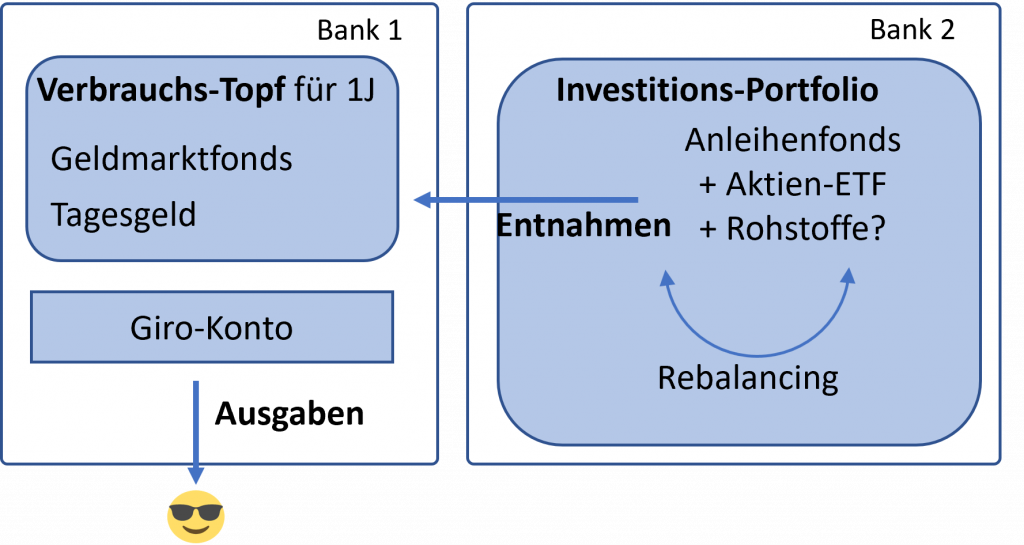

Eine einfachere Lösung mit einem automatisch rebalancierenden Mischfonds mit passend gewähltem Risikoprofil statt getrennten Zins- und Investitionstöpfen performt vermutlich etwa gleich gut und schützt besser gegen Inflation. Aber weil ich besonders hohe Ausgaben für meine Reisen in den nächsten Jahren plane, fühle ich mich mit dem Zinstopf besser.

Eine Studie, die gegen Töpfe-Strategien spricht: The Bucket Approach for Retirement A Suboptimal Behavioral Trick?

- Thousands of Retirements, One Surprising Result: The Safer Strategy Fails More Often

- Lohnen sich Vanguard LifeStrategy ETFs? (Multiasset-ETFs)

- Thousands of Retirements, One Surprising Result: The Safer Strategy Fails More Often

- vgl. Finanztip Forum Weltmärkte mit 5 ETF erfolgreich und günstig abdecken #51.

„Wenn ich allerdings immer aus einem Multi-Asset-ETF, der sich automatisch anpasst, entnehmen würde, hätte ich sehr wahrscheinlich das gleiche Ergebnis. Der kauft in der Krise auch Aktien nach und verkauft Anleihen. Problematisch ist halt immer die Definition von ,,Krise“. Was ist das? -20% oder -40%? Wann ist sie vorbei? Beim nächsten ATH? Wie viele Jahre soll man risikoarm vorhalten? 5 Jahre? Oder besser 15 Jahre? Was, wenn es länger dauert? Dann also doch zum absoluten Tiefpunkt Aktien verkaufen? Man wird zwangsläufig zum Market-Timer. Und das geht meistens in die Hose.„ - Performt vielleicht sogar besser

Managing Sequence Risk: Bucket Strategies Vs Total Return

Portfolio-Evaluierung für passive Anleger: Elf einfache Regeln – Gerd Kommer

Entnahmen und Rebalancing

Jedes Jahr im Juli, nachdem der aktuelle Steuerbescheid und die Ausschüttungen meiner Fonds vorliegen:

- überprüfe ich folgende Punkte

- meinen tatsächlichen Verbrauch

- die Entwicklung meiner Lebensumstände

- die Entwicklung der Aktien- und Anleihemärkte

- die Zusammensetzung meiner Depots

Bei den Depot-Analysen von DKB und ING fließen Ausschüttungen (Dividenden, Zinsen) nicht in die Performance-Berechnung ein. Deshalb verwende ich Tools dafür: Performance eines Portfolios überwachen. - die Inflationsrate

- Bei Bedarf

- stocke meinen Geldmarktfonds aus den Investments (je nach Marktentwicklung aus Aktien oder Anleihen) so weit auf, dass mein geplanter Jahresbedarf gedeckt ist. Kürzere Aufstockungsintervalle als 1J wären für die Rendite besser, aber aufwendiger.

In meinem Fall ist mein Grundbedarf bereits durch Renten gedeckt, sodass ich bei meinen Entnahmen sehr flexibel bin – ich brauche keine regelmäßigen Auszahlungen aus meinem Investmentportfolio. - mache ich ein Rebalancing

- stocke meinen Geldmarktfonds aus den Investments (je nach Marktentwicklung aus Aktien oder Anleihen) so weit auf, dass mein geplanter Jahresbedarf gedeckt ist. Kürzere Aufstockungsintervalle als 1J wären für die Rendite besser, aber aufwendiger.

So entnimmt der Nutzer 90 Prozent Aktien – Finanztip Forum

Beim Verkauf von Anteilen könnte ich über eine LIFO-Gestaltung via Depotübertrag der älteren Anteile den Steuerstundungseffekt nutzen. Vermutlich ist mir das den Aufwand nicht wert.

Die größte Steuerfalle in der Rente: So holst du 220.000 € mehr aus deinem Depot

Die Höhe meiner Entnahmen hängt stark von meinen aktuellen Lebensumständen ab.

- Aktuell (2025) spare ich, statt zu verzehren. Wegen zusätzlicher Einnahmen durch das Pflegegeld für die Pflegearbeit bei meinen Eltern und weil ohne Langzeitreisen kaum Anreize für besondere Ausgaben bestehen.

Teilweise spielt sicher auch das typische Problem mit, vom Sparen fürs Alter auf bewusstes Ausgeben umzuschalten. Erste Schritte habe ich schon gemacht: Ich gehe öfter gut essen, habe mir ein teures E-MTB zugelegt und ein paar nice-to-have Umbauten und Zubehör ergänzt. Außerdem plane ich kürzere Reisen in Deutschland oder bis etwa vier Stunden Flugzeit in andere Länder. Für Letzteres werde ich Verhinderungspflege für meine Eltern nutzen.

Dr. Nikolaus Braun „Sie soll ich mein Geld verwenden, damit ich möglichst viel von meinem Leben habe“

Endlich gut mit Geld: Glaubenssätze & die größten Anlagefehler | Dr. Nikolaus Braun im Interview - Ich plane wieder Langzeitreisen (slow travel), sobald es meine Verpflichtungen zulassen und solange ich gesundheitlich dazu in der Lage bin. Für diese Zeit (vielleicht 10 bis 15 Go-Go und Slow-Go Jahre) plane ich, mir deutlich mehr zu gönnen.

Your Travel Window is Closing: Why 60 is the New 80

Your Savings Are Worthless If You Don’t Do This In Retirement

Gedeckelt auf 7 bis 8% Entnahme, damit ich zusammen mit meinen Renten den Eigenanteil für etwaige Pflegebedürftigkeit lebenslang abdecken kann. Vielleicht reicht das für eine zweite Heimatbasis zusätzlich zu meiner deutschen.

Vereinfachung der Portfoliostrategie im Alter

Falls meine geistigen Fähigkeiten nachlassen oder ich keine Lust mehr habe, mich um meine Finanzen zu kümmern, erwäge ich, meine Portfoliostrategie weiter zu vereinfachen.

- Buy and Hold: Halte deine Geldanlage einfach! (KISS-Regel)

- Irving im Finanztip Forum zu seiner KISS Strategie.

Aktuell:

Geldmarkt (1J Verbrauch) + Anleihen (3 J Verbrauch)

+ Investitionsportfolio (Aktien-ETF, Mischfonds)

Mögliche Vereinfachungen:

- Geldmarkt (6J Verbrauch) + Mischfonds

Mischfonds rebalancieren automatisch.

Siehe das o.g. Video von Shack How to ACTUALLY Manage Your Money in Retirement (For a More Secure Income)

Das ist nicht nur einfacher sondern spart auch Steuern - Statt Geldmarkt + Fonds alles in Geldmarkt oder Mischfonds

Vereinfacht das Portfolio und entbindet von der Entscheidung, ob gerade (weiterhin) eine Krise ist. - Nur noch 1 (Filial?) Bank.

z.B. Sparkasse mit Sparkasse-Depot,

also kein getrennter Broker-Account.

Solange mich 2 Banken nicht überfordern, bleibe ich für Resilienz dabei. - Großteil des Kapitals in Sofortrente

oder in automatischem Auszahlplan

Mischfonds könnten z.B. sein:

- ARERO

60 % Aktien + 25 % Anleihen (reine Eurozone-Staatsanleihen) + 15 % Rohstoffe - Vanguard LifeStrategy

Aktien 20 bis 80% wählbar + Anleihen (globaler Aggregate Bond, Staats- und Unternehmensanleihen, EUR-gehedged) - VanEck Multi-Asset

Drei Risikostufen (Conservative 25/70/5, Balanced 40/50/10, Growth 60/30/10 Aktien/Anleihen/Immobilien) – Anleiheteil je zur Hälfte Euro-Staats- und Euro-Unternehmensanleihen - L&G Gerd Kommer Multi Asset Strategy Ucits ETF

Ist wohl geplant - Amundi Multi-Asset Portfolio

60 % Aktien + 30 % Anleihen (je 1/3 europäische Staatsanleihen, deutsche Pfandbriefe, US-Staatsanleihen) + 10 % Rohstoffe – auch als Defensive (40/50/10) und Offensive (80/10/10 mit Euro-High-Yield-Anleihen) verfügbar - Xtrackers Diversified Portfolio

60 % Aktien + 35 % Anleihen (globaler Aggregate Bond, globale Staatsanleihen und Schwellenländer-Staatsanleihen, alle EUR-gehedged) + 5 % physisches Gold – auch als 20/40/80 %-Varianten verfügbar; erst seit Januar 2026 am Markt, entsprechend geringes Fondsvolumen - J.P. Morgan Strategic Allocation Conservative Active UCITS ETF

20% Aktien + 70% Anleihen (aktiv gesteuert aus JPM-Anleihe-Baukasten: Aggregate, Staats-, Unternehmens-, ggf. Hochzins-/Schwellenländeranleihen) + 10% Cash – aktiv gemanagt, TER 0,35% - (iShares Portfolio ETF (Conservative/Moderate/Growth))

Conservative: 73% Anleihen (EUR-Staatsanleihen, US-Treasuries versch. Laufzeiten, EUR-/USD-Corporate Bonds, EM-Lokalwährungsanleihen) + 25% Aktien + Rest Alternatives/Cash. Aktiv gemanagt, ESG-gescreent (Art. 8), Duration nur 3,71 Jahre. Achtung: Prüfe die Anteilsklasse – es gibt neben „Hedged U.S. Dollar“ auch EUR-Varianten, die für Euro-Anleger relevant sind.

Buy and Hold: Warum Misch-ETFs Sinn machen! (besonders für Anleger Ü60)

Finanztip Forum: Das perfekte 1-ETF-60/40 oder 80/20 Portfolio – Geldanlage – Finanztip Forum

Kritiker bemängeln die schwache Performance des Rohstoffanteils im ARERO. Eine AI sieht das so. „Die strukturellen Nachteile von Rohstoff‑Futures waren vor 2008 bekannt, wurden aber aufgrund der damaligen empirischen Datenlage anders bewertet. Seit der Finanzialisierung der Rohstoffmärkte [damit korrelieren die Rohstoffe stärker mit Aktien] und der systematischen Rollverluste hat sich die wissenschaftliche Evidenz deutlich verändert. Der Rohstoffanteil des ARERO basiert daher auf einer historischen Annahmenwelt, die heute nicht mehr gilt.“

Durch seine Gewichtung nach BIP (statt Marktkapitalisierung) von Industrie- und Schwellenländern ist er weniger US- und Big-Tech-lastig.

Kritik: Was taugt der ARERO Weltfonds? | Finanzküche

Arero Weltfond Kosten – Geldanlage – Finanztip Forum

Ist der ARERO sicherer als ein MSCI World ETF? – Wertpapier Forum

An den LifeStrategy Fonds gefällt mir das Währungs-Hedging nicht, welches nötig ist, weil er nicht nur Euro-Anleihen hält. Der ARERO hält nur Euro-Staatsanleihen. Rückblickend hat sich das Hedging im LS aber weniger negativ ausgewirkt, als die schlechte Performance der Rohstoffe im ARERO. Trotzdem hielte ich einen Mischfonds für besser.

Der ARERO diversifiziert mit mehr Assetklassen. Die LS diversifizieren mehr innerhalb der Anleihen.

AREO oder Gerd Kommer Multifaktor ETF sind mit 0,5% TER teurer als günstige All-World ETF mit 0,1%. Laut KI-Rechnung verliert man so z.B. bei 100T€ Anlage und angenommener gleicher jährlicher 6% Bruttorendite über 15J einen Endwert von ca. 227T€ statt 237T€, verliert also ca. 10T€ Rendite. Diese Mehrkosten sind gegen höhere Diversifikation, erwartete Faktorprämien, niedrigere Volatilität und Rendite abzuwägen.

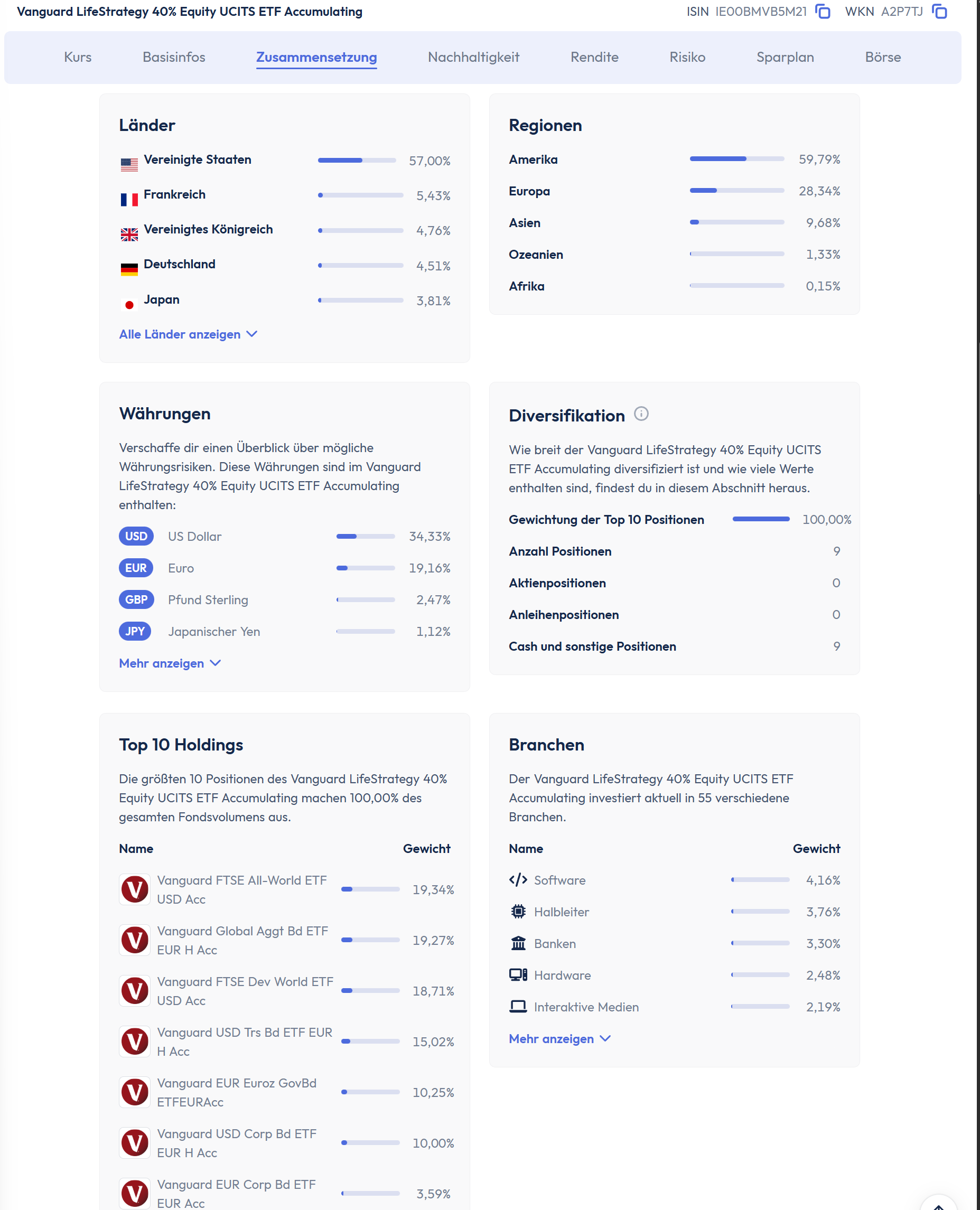

Hier ein Vergleich der Diversifikation ARERO vs LifeStrategy 40% Equity:

Wie relevant die Steuerersparnis durch die 30% Teilfreistellung bei Fonds mit einer Aktienquote ab 51 % ist, hängt vom persönlichen Steuersatz ab.

Bei einem angenommenen Bruttoeinkommen von 30T€/J liegt der persönliche Steuersatz unter 10% und damit deutlich unter den oft angenommenen 25% Kapitalertragssteuer.

Finazntip Forum Beispielrechnung

Angenommen beim 60/40 machen die Aktien 7% Rendite p.a. und Anleihen 3%p.a.

Das wäre dann eine durchschnittliche Rendite beider Anlageklassen von 5,4%.

Bei 30% Teilfreistellung wären das 18,466% Steuern auf 5,4% bleiben ca. 4,4% Rendite nach Steuern über.

Ohne Freistellung auf den Anleiheertrag sind das 18,446% auf 4,2% Rendite bleiben ca. 3,4% von Aktienrendite übrig von der Anleiherendite noch 1,2x 26,38% KeSt = 0,88% vom Anleiheteil. Sind zusammen ca.4,28% Gesamtrendite ohne Teilfreistellung auf Anleiheteil.

Also ein gutes Zehntel Prozent Renditeunterschied wenn ich mich nicht verrechnet habe und die Anleihen wirklich 3% machen.

Nicht die Welt aber auch nicht nichts.

Vor Umstrukturierungen sollte man den konkreten Renditeverlust durch vorzeitige Steuerzahlungen und GKV-Beträge ermitteln. Hier bestehen häufig falsche Annahmen, siehe: Die Steuer auf Renten ist in D gar nicht sooo hoch! und Steuern auf Renten, Kapitalerträge, Mieteinnahmen.

Eine Vereinfachung der Portfoliostruktur erfordert den Verkauf bestehender Anlagen und die Umschichtung in die Zielallokation. Weil ich mein Vermögen möglichst komplett verzehren will, macht ein passives Liegenlassen alter Anlagen keinen Sinn. Beim Verkaufen fallen Steuern auf Kapitalerträge an – und bei freiwilliger Mitgliedschaft in der gesetzlichen Krankenversicherung zusätzlich Beiträge zur Kranken- und Pflegeversicherung. Dadurch gehen Vorteile einer Steuer- und Beitragsstundung verloren: Die entsprechenden Beträge existieren nicht länger zur Renditegenerierung im Portfolio. Aber wenn man nicht sofort umschichtet, wird das Portfolio halt nicht einfacher.

Steuern sparen bei ETFs: Wirklich alles, was du wissen musst | justETF

Fonds verkaufen und ETF kaufen – wann lohnt sich das?

Bei den Steuerzahlungen kommt es auf den persönlichen Steuersatz an. Auf diesen kann sich auch der Steuersatz für Kapitalerträge reduzieren (Günstigerprüfung), dann werden nicht die pauschalen 25 % Kapitalertragssteuer fällig. Bei der Berechnung des zu versteuernden Einkommens sind die möglichen Freibeträge zu berücksichtigen: Grundfreibetrag, Arbeitnehmer-Pauschbetrag, Sonderausgaben-Pauschbetrag, Behinderten-Pauschbetrag, Kinderfreibetrag, Entlastungsbetrag für Alleinerziehende, Altersentlastungsbetrag, Sparer-Pauschbetrag, Ausbildungsfreibetrag. Gute Steuerrechner gibt’s bei Heydorn.

Finanztip Forum: Irving kritisch zu Steueroptimierungen

Der GKV-Beitragssatz liegt bei ca. 21%, gedeckelt auf 1.715€/Mon (kinderlos). GKV-Beiträge auf Kapitalerträge fallen nur für freiwillige GKV-Versicherte an.

Sofortrente, Auszahlpläne

Eine Sofortrente bietet gegen eine Einmalzahlung eine lebenslange Rentenzahlung. Sie kann bei den meisten Versicherern bis zu einem Eintrittsalter von 85 Jahren abgeschlossen werden. Da kein Vererbungswunsch besteht, würde ich eine Variante ohne Kapitalrückzahlung wählen. Dadurch entfallen laufende Anlageentscheidungen. Sofortrenten bieten jedoch nur eine geringe Rendite und kaum Inflationsschutz, und man setzt sich dem (geringen) Ausfallrisiko des Herausgebers aus. Ein garantiertes Renteneinkommen könnte sich aber leichter ausgeben lassen als Kapital aus einem Vermögen. Andererseits könnte sich durch regelmäßige Rentenzahlungen (im Unterschied zu geplanten Entnahmen) Geld auf schlecht verzinsten Konten ansammeln.

Folgende Auszahlpläne mit automatischen Auszahlungen sind mir bekannt:

- Auszahlplan der Gefa Bank

- Auszahlplan bei S-Broker

Auszahlplan bei Fidelity - Spar-/Entnahmeplan bei Flatex

Der Entnahmeplan ist bei Flatex nicht als Produkt beschrieben, aber das Feature existiert dort.

Achim Weiss im Finanztip Forum sieht Auszahlpläne aus Wertpapieren kritisch:

„Die Spinnerei Entnahmeplan ist den Leuten nicht aus dem Kopf zu bekommen. So etwas wie ein Entnahmeplan ist aus einem Aktien-ETF rechnerisch unmöglich.Warum ist das so?

Die Leute wünschen bei einem Entnahmeplan die monatliche Zuweisung eines konstanten Betrages, und zwar netto.

Damit das hinhaut, müßte die Bank zwei Dinge berücksichtigen:

1. den anteiligen Gewinn in dem zu verkaufenden ETF-Anteil und

2. die individuelle steuerliche Situation des Entnehmers.

Berücksichtigt die Bank das nicht, verkauft sie etwa passend ETF-Anteile im Bruttowert, zieht sie hinterher unterschiedlich viel Steuer ab und der Entnehmer beklagt sich über wechselnde Auszahlungen. Verkauft sie aber so viele Anteile, daß nach Steuer der Wunsch-Nettobetrag sicher erreicht wird, beklagt sich der Entnehmer, daß die Bank zuviel ETF-Anteile verkauft und ihn damit um Renditechancen gebracht habe.„

Möglich wären auch hybride Lösungen aus Sofortrente plus Auszahlplan.

Meine „Fehler“

Ich habe folgende schlechte (zumindest fragwürdige) Entscheidungen getroffen:

- Hatte bis ca. 5J vor meinem Ruhestand kaum Interesse an Finanzen oder Investieren und wenig Ahnung.

- Sehr niedrige Abfindung beim Aufhebungsvertrag nach 32J Betriebszugehörigkeit akzeptiert. Einige unserer Geschäftstleitung (nicht meine Kollegen) waren mir so widerlich, dass ich einfach nur noch wegwollte. Auch hätte ich den AG schon Jahre vorher wechseln sollen – heute empfehle ich jedem „like it or leave it“. Job wechseln, kündigen

- Abfindungszahlung nicht ins nächste, viel steuergünstigere, Jahr verschoben.

Wollte die Zahlung sofort, weil ich dem AG misstraute. - Unterstützungskasse (UK) statt Direktversicherung (DV) auszahlen lassen.

Die UK-Auszahlung war steuerpflichtig, die DV-Auszahlung wäre steuerfrei gewesen. Hatte kein Vertrauen in den UK-Versicherer und die UK wurde uns von einem schmierigen Versicherungsvertreter in Zusammenarbeit mit einem unserer Geschäftsführer „angedreht“. - DV verrentet statt ausgezahlt. Die Auszahlung wäre steuerfrei gewesen. Die DV-Rente wird mit Ertragsanteil versteuert, die vereinbarte Dynamisierung bietet kaum Inflationsschutz. Das ausgezahlte Kapital hätte ich inflationsgeschützter anlegen können – z. B. in der GRV oder in einem Aktien-ETF.

- UK-Auszahlung teils freiwillig in die GRV eingezahlt und auf Tagesgeld liegen lassen. Konnte mich wegen meines relativ kurzen Anlagehorizonts nicht für mehr Aktien entscheiden, wollte mehr Geld für die nächsten Reisen verzehren. Einzahlungen in die GRV sind zwar grundsätzlich prima. Aber in meinem Fall wäre eine Erhöhung des Aktienanteils gegen mein Klumpenrisiko „alles in Deutschland/Euro (Renten, TG, Immobilien)“ vielleicht besser gewesen. Das bewahrheitete sich 2022 mit dem Ukraine-Krieg und der Inflationssteigerung.

- Vermögen der Eltern nicht durch frühzeitiges, schrittweises Übertragen vor Zugriff des „Sozialamts“ geschützt. Ist aber OK für das Sicherheitsgefühl meiner Eltern und für meine Einstellung, das Sozialsystem nicht auszunutzen.

- Steuerliche Vorteile aus Vorauszahlung von KV-Beiträgen nicht genutzt.

Cookie Consent mit Real Cookie Banner

Cookie Consent mit Real Cookie Banner

Schreibe einen Kommentar