Wichtiger als optimiertes Gepäck ist, was Gutes für den Träger zu tun, siehe

Gesundheit & Fitness

Hier Gepäck, welches ich fürs Reisen für gut befunden habe.

WeiterlesenInfos und Anregungen zu "Im Ruhestand die Welt bereisen"

Wichtiger als optimiertes Gepäck ist, was Gutes für den Träger zu tun, siehe

Gesundheit & Fitness

Hier Gepäck, welches ich fürs Reisen für gut befunden habe.

WeiterlesenEs gibt mit unterschiedlichem Vorlauf zum Reisebeginn vieles zu erledigen. Lasst euch von meinen langen Listen nicht verrückt machen: Ich habe halt so meine Erfahrungen gemacht und mir mindert es Stress, vieles bedacht zu haben. Manchem ist solche Vorausbedenkerei vielleicht zu viel und das ist natürlich auch OK.

Siehe auch:

Inhalt:

Ich liebe das Reisen. Das Absitzen langer Flugreisen finde ich aber nur langweilig und sehr anstrengend. Hier Anregungen zum Verhalten auf Flugreisen, um diese für alle Beteiligen möglichst angenehm zu gestalten.

Siehe auch:

WeiterlesenHier mein Währungsrechner als Excel-Arbeitsblatt und einige gute Währungsrechner-Apps von anderen.

WeiterlesenEinige wesentliche Medikamente sollte man immer auf Reisen mitnehmen – wer weiß, was man wie schnell und ich welcher Qualität (Fakes, schlechte Lagerung) im Reiseland bekommt.

Inhalt:

Mit der Sicherheit hatte ich in 40+ J Reisen nie wirkliche Probleme. Doch, zweimal! vor 45J hat man mir in Griechenland das Motorrad geklaut und vor 38J hat mir jemand am helllichten Tag in einem überfüllten Jeepney in Manila die Jeans aufgeschnitten, um an meinen Geldbeutel zu kommen – hat aber nicht geklappt, weil ich zu früh ausstieg. Seither habe ich ein Gefühl für solche Situationen. Im Gegenteil habe ich viel Ehrlichkeit und Hilfsbereitschaft erlebt: Mein Kindle lag noch Stunden nach dem Liegelassen auf dem Tisch im Freiluftrestaurant in Thailand und ich bin darauf hingewiesen worden, dass meine Kreditkarte noch im Automaten steckt, …

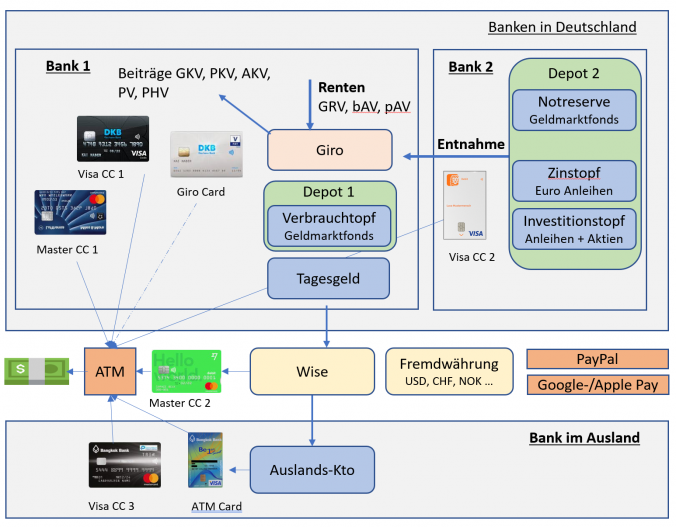

WeiterlesenDieses Arbeitsblatt dient zur Planung von Ausgaben-Budgets auf Reisen.

WeiterlesenKontakt

Impressum

Datenschutzerklärung

![]() This work by Peter Meinl is licensed under a Creative Commons Attribution 4.0 Unported License.

This work by Peter Meinl is licensed under a Creative Commons Attribution 4.0 Unported License.

© 2026 Weltweit im Ruhestand

Theme von Anders Norén — Hoch ↑

Cookie Consent mit Real Cookie Banner

Cookie Consent mit Real Cookie Banner