Eigentlich wollte ich hier einen Artikel schreiben zu den Vor- und Nachteilen der alternativen Krankenversicherungen in Deutschland:

- privat versichert (PKV)

- pflichtversichert (GKV) oder als Rentner in KVdR

- freiwillig versichert in GKV.

Infos und Anregungen zu "Im Ruhestand die Welt bereisen"

Eigentlich wollte ich hier einen Artikel schreiben zu den Vor- und Nachteilen der alternativen Krankenversicherungen in Deutschland:

Zum Thema GRV-Renten wird, angereizt durch reißerische Überschriften, vieles durcheinander geworfen oder falsch negativ dargestellt.

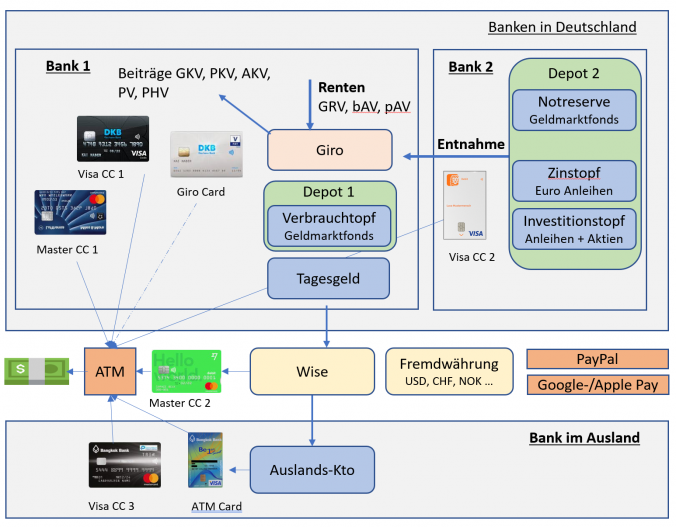

WeiterlesenEine Möglichkeit seine Ansprüche auf lebenslange Rentenzahlungen zu erhöhen sind freiwillige Einzahlungen in die GRV.

Weiterlesen[Artikel in Planung]

WeiterlesenHier eine Auflistung unterschiedlichster Finanz-Rechner.

WeiterlesenZu Vor- und Nachteilen der alternativen Krankenversicherungen in Deutschland: siehe PKV, GKV, KVdR, freiwillig in GKV.

Eigentlich kann nur von der PKV in die GKV wechseln, wer jünger als 55J ist, angestellt arbeitet und ein Bruttogehalt unter der Jahresarbeitsentgeltgrenze von 69.300€ (in 2024) hat.

Weniger bekannt ist: Wer schwerbehindert mit mindestens GdB 50 wird, kann auch in höherem Alte über das Sonderzugangsrecht für Schwerbehinderte von der PKV in die GKV wechseln, siehe § 9 Abs. 1 Nr. 4 SGB V.

Leider gibt es die u.g. Wechselmöglichkeit zur VIACTIV nicht mehr, weil auch diese GKV sich nun für das Sonderzugangsrecht mit einer Altersgrenze (hier 45J) schützt. Vielleicht gibt es noch GKV, die keine solche Altersgrenze haben, mir ist aber keine bekannt.

Es gibt aber wohl weiterhin die Möglichkeiten über Familienversicherung, Auslandsaufenthalt oder Selbstständigkeit im Ausland auch älter als 55J von der PKV in die GKV zu wechseln.

WeiterlesenVorsicht! Vielleicht funktioniert das hier beschriebene Steuersparmodell seit 2024 nicht mehr. Es beruhte auf der Ausnahme, dass in TH Auslandseinkommen, welches vor dem aktuellen Steuerjahr erzielt wurde, nicht steuerpflichtig war.

Weil Thailand die Steuer auf Renten aus der gesetzlichen Rentenversicherung (GRV-Renten) seit Jahren nicht eintreibt, lassen sich die Lebensumstände so gestalten, dass man weder in TH noch in D Steuern auf die Rente zahlt.

Übrigens: Die Steuer auf Renten ist in D gar nicht sooo hoch! So würde Ein alleinstehender Rentner zahlt auf 1.700€ Bruttorente (das ist übrigens die Mindestrente für das thailändische Rentnervisum) bei Renteneintrittsjahr 2025 im Steuerjahr 2024 ca. 30€ pro Mon ESt, siehe Heydorn Steuerrechner (Rente und Einkommen). Das sind ca. 3% vom zu versteuernden Einkommen (um es mit dem Steuersatz im Erwerbsleben zu vergleichen) oder ca. 2% vom Brutto (um es mit den gelobten 7% Pauschalsteuer auf ausländische Einkommen in Griechenland zu vergleichen).

Achtung Falle! Steuerfrei mit OÜ in Thailand!?

Siehe auch: GRV-Rente im Ausland beziehen

Abgesehen von der in diesem Post diskutierten Möglichkeit „Null Steuer auf Rente“ gibt es für die Visa für Privatpersonen, Elite und O-X(LTR) Ausnahmen zur Besteuerung von Auslandseinkommen. Für z.B. O und O-A gibt es keine steuerlichen Ausnahmen.

Kontakt

Impressum

Datenschutzerklärung

![]() This work by Peter Meinl is licensed under a Creative Commons Attribution 4.0 Unported License.

This work by Peter Meinl is licensed under a Creative Commons Attribution 4.0 Unported License.

© 2026 Weltweit im Ruhestand

Theme von Anders Norén — Hoch ↑

Cookie Consent mit Real Cookie Banner

Cookie Consent mit Real Cookie Banner